得するクレジットカード ランキング 2024年4月更新

得するクレジットカードをランキング!2024年に入会するならどのカードがおすすめ?ポイント還元率の高さとお得な付帯サービスが充実したカードを厳選!年間1万円以上得しよう!

みずほ情報総研の調査によると日本人のクレジットカード保有枚数は平均約3枚(多い方はなんと10枚以上!)、多くの方がメイン、サブ、特定用途のカードを使い分けています。また一般社団法人日本クレジット協会が2020年2月28日に公表したデータによると、クレジットカードの利用額は年々拡大しており、カード保有率は85%、1ヶ月あたりの平均利用額は7万1,000円(年85万2,000円)となっており、ポイント還元率1%のクレジットカードを利用すると8,520円お得に。ポイント還元率1.5%のカード利用すると1万円2,000円以上お得になります。2024年4月に最新の情報に更新した得するクレジットカードランキングは、編集部が月5万円カードを利用した場合、どのクレジットカードが一番お得になるか、節約に役立つかを徹底検証。ポイント還元率だけではなく、付帯サービスや利用者の評判を加味した上で格付けしました。賢いポイントの貯め方や入会キャンペーン、年会費、カードホルダーによる良い口コミだけではなく、中立評価や悪い口コミも多数掲載しているので、得するクレジットカードを選ぶ際の参考材料にしましょう! ※ランキングロジックについてはこちら

PayPayカード

- Visa

- Mastercard

- JCB

PayPayカード

総合得点 4.7

| ポイント | |

|---|---|

| 付帯サービス | |

| ローン・キャッシング | |

| キャンペーン | |

| 人気 |

| 年会費 | 永年無料 |

|---|---|

| キャッシング | 翌月一括払い(実質年率:14.95~17.95%)/リボルビング払い(実質年率:18%) |

| 付帯サービス | 常に1%還元/Yahoo!ショッピング、Lohacoで利用すると常に3%還元/カード紛失・盗難保障 |

PayPayカード(Yahoo!Japanカード)は、YahooグループのPayPayカードが発行する年会費無料のクレジットカード。ETCカード、家族カードも無料で発行可能。どこで利用しても常に1%以上という高いポイント還元率を実現しており、PayPay利用時に利用できる点も高い評価を獲得している。

PayPayカードの最大の魅力は、圧倒的なポイント還元率の高さ。通常のカード利用の場合、100円につき1ポイント貯めることができ、Yahoo!ショッピングやLOHACOで利用すると、3倍の3ポイントにポイント還元率がアップする。この3%という高いポイント還元率は、競合する楽天カードを上回っており、PayPayカードの大きな魅力になっている。

またPayPay利用時の支払方法にPayPayカードを指定すると、ポイントが1%上乗せして貯まる。PayPayカードの1%、PayPaySTEPで貯まる最大1.5%を合算すると、PayPay利用時に最大で2.5%貯めることができる。

この他にもPayPayカードは、盗難補償が付帯する。

年会費無料のクレジットカードながら最大3%という高いポイント還元率を実現、高い利便性と充実した保障が付帯するPayPayカードは、間違いなくお得度の高いクレジットカードと言えるだろう。

ポイント還元率 比較

カード利用額月5万円or月10万円の場合

- カード利用100円につき1ポイント(※カード利用額5万円のうち2万円をYahoo!ショッピング、Lohacoで利用)

-

毎月3万円利用×1ポイント×12ヶ月=3,600ポイント

・毎月2万円のYahoo!ショッピング、Lohaco利用分はポイントが3倍の3ポイント

毎月2万円利用×3ポイント×12ヶ月=7,200ポイント

- つまり 3,600ポイント+7,200ポイント=年間10,800円相当お得!

- さらに 月10万円利用した場合は、単純計算すると年間21,600円以上お得!

PayPayカードをおすすめする理由

PayPayカードならYahoo!ショッピングで利用すると毎日3%還元!PayPay利用時もポイントが貯まる

期間中にPayPayカードに新規入会し、利用条件を満たすと最大7,000ポイント!PayPayカードならYahoo!ショッピングでカードを利用するといつでも3%ポイント還元!さらに5のつく日にYahoo!ショッピングで利用すると、常に5%以上戻ってくるチャンス!

PayPayカードの口コミ・評判※ヤフーカードの口コミを含みます

以前の口コミを表示(1件)

- 33才・男・会社員

- PayPayが貯まるクレジットカードの中ではこのカードが一番お得。年会費が安く、メインで利用すれば実質無料になるし、YahooのサービスやPayPayが使える店舗で効率よくポイントを貯める事ができるので、楽天スーパーポイントとしてしか利用できない楽天カードと比較してもこっちのほうが使い勝手が良いと思う。

参考になった2

- 41才・男・IT関連 | 2018年10月7日

- ヤフーカードは間違いなく持っておいて損はない1枚だと思います。理由は圧倒的なポイント還元率。というのも実はこのカードには裏技があるのです。例えばYahoo!ショッピングで1万円買い物をしたとします。この時ポイントで9,999円支払い、残りの1円をYahoo!ショッピングで支払った場合も、1万円に対してボーナスポイントの計3%が付与されるのです!私の場合は一応100円くらいは支払うことにしていますが、ポイントが貯まったらこの方法でさらにポイント還元率をアップさせてます。この穴はいつか塞がれるのかなと思っていますが、2018年10月現在も使えます。基本ポイントも1%ですし、年会費無料でETCカードも、家族カードも発行できるので家族で貯めればポイントもめちゃくちゃ貯めやすいです。

参考になった1

- 42才・男・広告関連 | 2018年11月13日

- ヤフーショッピングでの2%還元がこのカードの最大のメリットですが、実はヤフオクの決済に利用しても2%貯まります。しかもヤフオクで中古品を購入した際、支払をヤフージャパンカードにすると、中古品でも新品でも保障が付帯します。オークションを利用すれば、新品でも1割近く安くかえることも珍しくないので、相当にお得です。ヤフオクを利用する機会がある方は、ヤフージャパンカードとの組み合わせ利用をおすすめします。

参考になった1

- 39才・女・専業主婦 | 2019年1月3日

- まずネットショッピングで一番お得なのは今や楽天市場よりヤフーショッピングだと思います。特にソフトバンクを利用している人なら、常にポイント還元率が10倍というのが大きいです。ワイモバイルを使っている人もこの特典を利用できます。その上でヤフーカードを使えば常にポイントは12倍以上。しかもゾロ目(11日とか22日とか)の日にヤフーカードユーザー限定で割引クーポンが配布されるケースも少なくありません。年会費は本人はもちろん、家族カード、ETCカードも無料ですし、デメリットを探す方が難しい。間違いなくおすすめできる1枚です。

参考になった1

- 43才・男・IT企業経営 | 2019年2月6日

- 今のうちに絶対作っておくべきクレジットカードだと思います。理由は2019年2月12日から100億円あげちゃうキャンペーンが再度スタートするから。PayPayを利用し、QRコード決済する際に、ヤフーカードと紐づけて支払うとポイントが19%還元されます。これが他のクレジットカードになるとわずか10%。つまり9%も違うわけです。これが第2弾で多分100億円をばらまくというようなキャンペーンはこれが最後になる気がしますが、今後もヤフーカードがPayPayで優遇されるのは明らか。また貯めたポイントはヤフーショッピングでも使えるようになりますし、そもそもヤフーカードはヤフーショッピングで使えば常に3%ポイント還元というような特典もあります。カード利用で得できるという点では、現時点で最強クラスのクレジットカードだと思います。

参考になった0

- 27才・男・マーケティング | 2021年4月9日

- 単純なポイント還元率だけならヤフーカードよりも上のカードがあると思いますが、ショッピングモールと組み合わせた場合、Amazonカードや楽天カードと比較しても優位性があります。PayPayカードとヤフーショッピングを組み合わせると、ポイント還元率は最大で22%までアップします。ソフトバンクやワイモバイルのユーザーでなくてもポイント還元率は17%になるので、お得度は間違いなく高いです。年会費は無料ですし、ヤフーショッピング以外で使っても1%ポイント付与されるので、メインカードとして使う力がある1枚です。

参考になった0

- 42才・男・IT関連 | 2018年12月3日

- PayPayカードのホルダーですが、お得の範囲がTポイントを貯めるという目的とヤフーグループのサービスに限定されるので、ヤフーカード以外のカードも併用しています。ヤフーショッピングでの利用でポイント3倍特典に加え、ゾロ目の日クーポンの日にヤフーカードを使っている人限定で〇〇円割引というようなお得特典があるので、そこは要チェック。あとはポイントが貯まっている場合、ポイントで全額決済せず、わずかな金額をヤフーカードで決済するだけで、料金全額にポイント3倍が適用される点も要チェックです。他にもお得なカードはいろいろありますし、ケースバイケースなので、このカードだけ使う必要はありませんが、ヤフーショッピングやヤフートラベルを利用するなら必携です。

参考になった1

- 41才・女・経理 | 2019年3月10日

- お得度の高いクレジットカードであることには違いないですが、ヤフーショッピングを利用しないなら、利用価値は大幅に落ちてしまいます。100円につき1ポイントではなく、1.5ポイントなら最強のカードだと思うのですが。あと現在はTポイントが溜まりますが、2019年のどこからで、PayPayとポイントが共有化されるという話です。つまりPayPayが使えるお店でポイントが使えるようになるはず。そうなると現在のTポイントよりも使い勝手もお得度も上がる可能性があるので、そういう意味では持っておいても損はないかもしれません。今でもPayPay使うならヤフーカードが必須ですしね。

参考になった0

- 42才・男・マーケティング | 2019年10月9日

- PayPayカードを使っているのですが、お得なように見えて、弱点もあります。まずヤフーショッピング以外を利用する場合、PayPayカードのポイント還元率は1%ですが、REXCARD等の一部お得系のカードと比較すると、還元率で負けています。ヤフーショッピングで利用する場合は基本ポイントが1%は誰でももらえて、ヤフーカードを使うと2%上乗せになり、3%という計算ですが、アメックスのメンバーシップリワードに登録すると3%ポイント還元されるので基本1%と合算し、4%還元されます。PayPayとの組み合わせは最強ですが、カード自体のお得度は最強とは言えないかと思います。

参考になった0

JCB CARD W

- JCB

JCB CARD W

総合得点 4.7

| ポイント | |

|---|---|

| 付帯サービス | |

| ローン・キャッシング | |

| キャンペーン | |

| 人気 |

| 年会費 | 永年無料 |

|---|---|

| キャッシング | 公式サイト参照 |

| 付帯サービス | ポイント2倍/海外旅行傷害保険/Apple Pay/QUICPay/Web明細/ETCカード/家族カード/OkiDokiポイント |

JCBカードが2017年から新たに発行を開始した年会費無料のクレジットカード。通常のJCBカードより高いポイント還元率を付与、ETCカード及び家族カードも無料で発行できることから、クレジットカードのお得度を重視するユーザーから注目を集めている。

JCB CARD

Wの特徴は、入会条件をWeb経由且つ39歳までに限定、明細もWebでの発行にすることで無駄を削減し、通常のJCBカードの2倍という高いポイント還元率を実現している点だろう。またWeb限定のクレジットカードだけあり、ネットショッピングで不正利用された場合、請求を取り消すことができる他、盗難による不正利用の損害も60日前にさかのぼり補償が受けられる。

またJCB CARD Wは、その他にもポイントが効率良く貯まる機会を豊富に用意。例えばスターバックスカードへのオンライン入金にカードを利用すると、ポイントが5倍、Amazonやイトーヨーカドー、セブンイレブンでの利用はポイント3倍、エッソモービル、昭和シェルで利用するとポイントが2倍貯まる他、JCBが開設するショッピングモール「Oki

Dokiランド」を経由することで最大20倍ポイントを貯めることも可能。

クレジットカードの利用で得したいと考えているユーザーであれば、ポイント還元率の高さに加え、入会キャンペーンが充実しているJCB CARD Wは、利用を検討する価値がある1枚と言えるだろう。

- あわせて読みたい

- JCB CARD Wの詳細をさらにチェック

ポイント還元率 比較

カード利用額月5万円or月10万円の場合

- JCB CARD Wはカード利用1,000円につき2ポイント。

月5万円のカード利用額のうち5,000円をスターバックスでのチャージ、15,000円をAmazon、イトーヨーカドー、セブンイレブンのいずれかで利用したと仮定すると・・・ -

・通常利用分:60ポイント×12ヵ月=720ポイント

・スターバックス利用分:25ポイント×12ヵ月=300ポイント

・Amazon、イトーヨーカドー、セブンイレブン利用分:45ポイント×12ヵ月=900ポイント

全部を合計すると720+300+900=1,920ポイント

1ポイント5円換算でカード利用額に充当できるので1,920ポイント×5円=9,600円

- つまり 年間9,600円相当お得!

- さらに 月10万円利用した場合は、単純計算すると年間19,200円以上お得!

入会キャンペーンでお得

新規入会で最大10,000円キャッシュバック!

新規入会&MyJCBアプリへログインのうえ、Amazon.co.jpで利用すると、最大10,000円キャッシュバック!

JCB CARD Wの口コミ

- 41才・男・広告関連 | 2018年1月10日

- 最近お得系のクレジットカードの改悪が続いていますが、そんな中でJCBが発行したポイントの還元率に特化したクレジットカードになります。常時1%ポイント還元に加え、年会費無料ながら海外旅行傷害保険やインターネット不正利用の補償など、サービス面も充実しています。さらにまだカード発行から時間が経っていないということもあり、ポイントが4倍になるキャンペーンなど、赤字覚悟の出血大サービスを実施しているので、利用する価値は十分にあるはずです。

参考になった10

- 39才・女・経理 | 2018年5月4日

- ギリギリ申し込みに間に合いました。なぜ39才以下に限定されているのかはわかりませんが、一度作れればその後もずっとカードを保有できる点は良いと思います。JCBのプロパーカードと比較するとポイント還元率が常に2倍の1%、さらに今なら入会から3か月間ポイント還元率が4倍の2%にアップします。ライフカードの誕生日月の改悪や漢方スタイルクラブカードの終了など、お得なクレジットカードがどんどん減る中、唯一と言ってよいほどの良いニュースだと思います。39才以下という制限がつきますが、2018年5月現在、このカードがベストだと思います。

参考になった3

- 33才・男・IT関連 | 2019年4月5日

- お得という観点でいうと、現時点(2019年4月)では、JCB CARD Wが1番だと思います。まず入会キャンペーンでの8,000円(友達紹介は面倒ですが)に加え、カード入会から4か月間、ポイントが4倍貯まります。つまりポイント還元率は2%ということです。4か月間何でも2%引きで買える訳です。その上スタバカードのチャージに使うとポイント10倍(つまり値引きのないスタバが5%引きになる計算)になりますし、これで年会費無料というのが驚異的だと思います。

参考になった2

- 39才・男・IT関連 | 2019年7月18日

- 現在(2019年7月)実施しているキャンペーンがお得すぎます。カード利用額30万円までなら5パーセントポイント還元されるだけではなく、Amazonで利用した場合の還元率は6%を超えます。基本ポイント還元率も高い上に年会費無料とポイント還元に特化したカードの中では群を抜いてます。

参考になった2

- 39才・男・専門職 | 2020年1月18日

- 格付け会社として有名なJDパワーの調査では、年会費無料のクレジットカードの中では、顧客満足度No.1とのこと。JCBカードの基本ポイント還元率は0.5%。新規入会時のポイント4倍の際に利用すると2%。Amazon利用時はポイント10倍になるので5%のポイント還元率。キャンペーン期間が終わるとポイント還元率は1%になるが、JCBカードの中でのお得度は極めて高い。また2020年3月31日までの特典として、ビックカメラ、セブンイレブン、HACドラッグ、モスバーガー、昭和シェル石油利用時にポイント10倍(還元率は5%)キャンペーンを実施している。こういうお得なキャンペーンが定期的に実施されるとしたら、間違いなく39歳以下のユーザーが持てる最強のクレジットカードだと思う。

参考になった2

- 43才・男・IT関連 | 2020年8月8日

- 間違いなくお得度は高いのですが年齢制限があるのは本当にいただけない。あと手続きが全てWeb完結する仕組みなので、ネット手続きに対応した銀行口座なども必須です。40代は入会申し込みに悩む可能性があるから除外しているのかもしれませんが正直心外ですし、入会できればガンガン使うのに本当に残念。

参考になった0

- 44才・男・IT関連 | 2020年11月19日

- お得度が高いのはわかりますが、一律に入会できる年齢を縛るのはどうなのでしょうか?20代向けのゴールドカードがあるのはわかりますが、一般カードで年齢制限を設けているのは、私の知る限りJCBCARDW位だと思います。また39歳までに入会しておけば、40歳以降も保有できるという点も基準がよくわかりません。こういうカードを作るのであれば、40歳以上が入会でき、お得度の高いものも提供して欲しいものです。

参考になった0

ライフカード

- Visa

- Mastercard

- JCB

ライフカード

総合得点 4.6

| ポイント | |

|---|---|

| 付帯サービス | |

| ローン・キャッシング | |

| キャンペーン | |

| 人気 |

| 年会費 | 永久無料 |

|---|---|

| キャッシング | 翌月一括払い(実質年率:18%) |

| 付帯サービス | カード入会から1年間ポイント1.5倍/誕生日月ポイント3倍/前年度のカード利用額に応じて翌年度基本ポイント2倍/カード紛失・盗難保障 |

信販会社大手ライフが発行する年会費無料のクレジットカード。ETCカードの入会金・年会費も永年無料。ライフカードの最大の特徴は充実したポイントサービス。通常は1,000円の利用につき1ポイントだが、誕生月は毎年ポイントが3倍にアップするので、誕生日月に上手く利用するとポイント還元率は1.5%超と、他の得するクレジットカードと比較しても驚異的な高さになる。また、利用額に応じて翌年度の基本ポイント還元率が最大で2倍になる点にも注目したい。具体的には年間50万円の利用で1.5倍、100万円の利用で1.8倍、200万円の利用で2倍になる。貯めたポイントは1,000ポイントで5,000円のJCBギフト券に交換することができる。ポイントの有効期間は最大5年となっており、せっかく貯めたポイントが失効してしまうリスクが少ない点も嬉しい。

さらに、年会費無料のカードながら、カード会員保証制度が付帯しており、カードの紛失や盗難による被害を、届け出から60日前にさかのぼり補償してくれる。ETCカードも含め年会費無料、ApplePayに対応し、カード利用額に応じた翌年度のポイントアップ等、充実のサービスを提供。他のお得なクレジットカードと比較しても、十分な実力を持っている一枚。

- あわせて読みたい

- ライフカードの詳細をさらにチェック

ポイント還元率 比較

カード利用額月5万円or月10万円の場合

| 1年目 |

|

|---|---|

| 2年目~ |

|

ライフカード 新規入会キャンペーン

【クレジットカードランキング限定】もれなく最大10,000円相当のポイントプレゼント!

期間中にクレジットカードランキング経由でライフカードに申し込み、翌月末までにカード発行を完了するともれなく1,000円相当、カード入会後、期間中に10万円以上カードを利用すると6,000円相当、翌月以内に家族や友達を紹介すると3,000円相当、合計で最大10,000円相当のポイントをもれなくプレゼント!

ライフカードの口コミ

以前の口コミを表示(3件)

- 21才・男・大学生

- 誕生月ポイント5倍も嬉しいが、学生専用ライフカードの場合 事前に申込をしておけば 海外での利用代金から5%がキャッシュバックされるのが良い。海外旅行が好きな学生には最高のサービス。しかも無料で海外旅行損害保険まで付いてくる。

参考になった6

- 34才・女・主婦

- ポイントと商品交換の際、ギフト券が他のカードよりお得に交換できます。誕生月ポイントなどを上手く利用すれば、1年もたつと結構なポイントが貯まってくれるので嬉しいです。ちなみにギフト券への交換率はポイントが貯まれば貯まるほどお得になるので、有効期限を気にする必要はありますが、できるだけ貯めて交換したほうがお得です。

参考になった2

- 29才・男・マーケティング

- 誕生日月のポイント5倍は大きい。ポイントの還元率をギフト券換算すると大体全てのものが2.5%以上割引で買える計算になります。(今のところ)EDYのチャージでもポイントが貯まるので絶対お得だと思います。

参考になった0

- 36才・男・会社員

- 他の人も書いているように誕生日月の破壊力、ボーナスポイント等を考えるとライフカードを持たない理由はない。私は妻と私で2枚ライフカードを持っており、ちょうど誕生月が半年空いているので4月と10月はライフカードの月と銘打って、欲しいモノや高額な商品をここでまとめ買いするようにしている。本当にこの月だけで数万円戻ってくるのでお得度はかなり高い。

参考になった1

- 40才・男・広告関連 | 2017年9月6日

- 口コミには誕生日月のポイント5倍という記載がありますが、今では誕生日月のポイント還元率は3倍になっているので注意しましょう。ライフカードは年会費永年無料ですし、3倍になったとはいえ、誕生日月のポイント還元率1.5%と他のクレジットカードと比較して高いことには変わりないので、保有すること自体はおすすめできます。ただ翌年度のポイント還元率アップの条件もハードルは低くないですし、サブカードとして活用するというのが得策。メインは楽天カードでもヤフージャパンカードでも自分が良く使うところのカードを使うことをおすすめします。

参考になった5

- 41才・男・IT関連 | 2017年12月6日

- ポイント還元率だけに注目するのであれば、常時1%越えのクレジットカードをおすすめします。ただここで注目すべきは新規入会キャンペーンです。ライフカードは新規入会キャンペーンが充実していて、私の知る限り7,000円から12,000円という他のクレジットカードと比較しても圧倒的なお得度を誇っています。その上年会費も無料なのでカードを作るリスクはありません。私がおすすめするのはキャンペーンを上手く活用し、誕生日月の特典もフル活用。その上でどうしてもダメなら他のお得なクレジットカードへ乗り換えるという方法です。この方法が一番お得だと思います。

参考になった2

- 44才・男・自営業

- 入会初年度は1.5倍、Web申請で最大5年ポイント蓄積。1000円で1ポイントが基本だが、満たない分も端数として扱われて蓄積される点は評価できるし、モバイルiDにも対応しているので少額でも使い易い。3点にしたのは、2年目からは1000円1ポイントが通常。そこでポイントアップさせるには、カード会社経由でのポイントモールで倍増と行きたいが、取扱い店が少ない。特に楽天は(市場は1倍、ブックスは3倍等)細かくなっている。しかもメインは楽天市場なので旨味が無い。また最低還元ポイントが400ポイントと私がメインに使っているJCBの倍という点も残念だ。その分ポイントの有効期限がJCBは2年、ライフは5年なので気長にやれば貯まるかもしれないが・・・。あとここのカードの最大マイナス点だが毎月5日締め当月27日払いという点。通常は末締めで約1ヶ月(27日後)が5日締めの22日後の5日の差はかなり大きい。延滞料も高いので、私個人では末日以降は少額しか使わない。iDのレベル1000円未満で抑えて置く事で余計な買い物は出来るだけ締日が近いと翌月にしてます。

参考になった2

- 30才・男・不動産

- ポイントの付きやすさや誕生日月の爆発力等は魅力ですが、それ以外ではJCBや三井住友VISAカードとそれほど変わりません。また年会費無料カードは保障面での不安もあります。他の方も書いているようにサブカードとして活躍するカードだと思います。

参考になった1

- 30才・男・不動産

- 誕生日月のポイント5倍期間は多分どのカードよりもお得だと思います。ただ、それ以外の月は普通のカードになってしまいます。どちらかと言うとセカンドカード向きで、誕生日月以外は他のカードという使い方が良いのではないかと思います。

参考になった0

- 40才・男・広告関連 | 2017年7月5日

- 2017年7月から誕生日月のポイント5倍特典が3倍に引き下げられたことから、お得度は大幅にダウンしたと思う。これまではメインではなくともサブでも持っておくべきだと思っていたが、1.5パーセントなら判断は人によって別れるだろう。漢方スタイルクラブカードも消滅するし、お得を売りにしたクレジットカードが徐々に減っている。

参考になった1

- 38才・男

- 以前は誕生日月は1万円以上利用で100ポイントくれていたのに特典がポイント5倍になってしまったのは残念。ただそれでも他のクレジットカードと比較すると、ポイント還元率の高さは圧倒的ではあります。

参考になった2

- 33才・男・会社員

- 誕生日月のパフォーマンスは圧倒的、ただ、それ以外の月のポイント還元率は大手カード会社のカードより少し上という程度。お得なカードとしてのメインになるというよりサブ止まりですね。

参考になった1

- 41才・男・IT関連 | 2017年10月4日

- 私は長くライフカードを使っていますが、2017年のサービス改悪はひどいと思う。誕生日月のポイント5倍から3倍へのダウンも残念でならないが、たくさんポイントを貯めると良いレートでギフト券に交換できるサービスもなくなり、ダブルでお得度がダウン。電子マネーでのポイント付与もなくなり(ApplePayは例外)、既存ユーザーにとってもショックは大きい。既存ポイント還元率が高いカードではないので、ここまで大きな変更があると乗り換えを検討せざるを得ない。

参考になった2

ANA・アメリカン・エキスプレス・カード

- American Express

ANA・アメリカン・エキスプレス・カード

総合得点 4.6

| ポイント | |

|---|---|

| 付帯サービス | |

| ローン・キャッシング | |

| キャンペーン | |

| 人気 |

| 年会費 | 7,700円 |

|---|---|

| キャッシング | 翌月一括払い リボルビング払い |

| 付帯サービス | 国内・海外旅行傷害保険/ショッピング・プロテクション/空港ラウンジサービス(同伴者1名まで無料)/Edy機能搭載 |

ANA・アメリカン・エキスプレス・カードは、ANAとアメリカン・エキスプレスが提携し、発行するクレジットカード。アメリカン・エキスプレスのプロパーカードは最低でも13,200円(税込)の年会費がかかるが、ANA・アメリカン・エキスプレス・カードは破格の7,700円(税込)に設定。サービス内容も非常に充実しており、お得度も高いことから高い評価を受けている。

ポイントは通常のカード利用100円につき1ポイント、ANA加盟店で利用するとポイント還元率が1.5倍にアップする。またセブンイレブンやスターバックス他、ANAカードマイルプラス加盟店で利用すると、通常のポイントに加え、マイルも貯まるので、ポイントの2重取りが可能。貯めたポイントは1ポイント1マイル換算でANAのマイルに移行できる。通常ポイントの有効期限は2年間だがポイント移行コース(税込6,600円)に登録すると、有効期限が無期限になり、ANAのマイルを実質無期限で貯めることができる。また、Edy機能を搭載しているため、Edy利用200円につき1マイル獲得することもできる。また空港にあるANAFESTAで1,000円以上商品を購入し、カードを提示すると、自動的に10%OFFになり、カードで支払うと1.5倍ポイントが貯まる点も要チェック。空港でお土産を購入する際に上手く活用すると良いだろう。

また付帯サービスも充実しており、同伴者1名まで無料で利用できる空港ラウンジサービスもANAアメックスならではの特典。さらに国内最高2,000万円、海外最高3,000万円まで補償する旅行傷害保険、カードでの商品購入から90日間、年間最高200万円まで補償するショッピング・プロテクション等も無料付帯。金額に換算すれば年会費を大きく上回るメリットを享受できる。

1マイル2円換算で計算すると月5万円の利用で1万2千円、月平均10万円カードを利用すれば2万4千円以上、ポイントで戻ってくるだろう。お得にマイルを貯めたいと考えているユーザーにとって、要チェックのクレジットカードであることは間違いない。

- あわせて読みたい

- ANA・アメリカン・エキスプレス・カードの詳細をさらにチェック

ポイント還元率 比較

カード利用額月5万円or月10万円の場合

- 100円につき1ポイント=1マイル

- 毎月5万円利用×12ヶ月=6,000ポイント=6,000マイル

- つまり 1ポイント=1マイル=2円換算で計算すると6,000マイル×2円=年間12,000円お得!

- さらに 月10万円利用した場合は、年間24,000円お得!

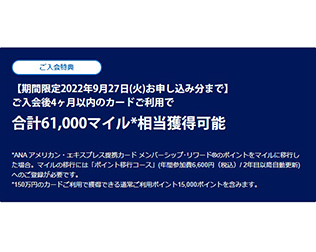

入会キャンペーンでお得

新規入会&カード利用で最大61,000マイルプレゼント!

期間中にANAアメリカン・エキスプレスカードに新規入会し、カードの利用条件を満たすと、最大61,000マイル相当プレゼント!ANAアメリカン・エキスプレスカードなら、ANAグループの利用でポイント1.5倍付与!カード利用で獲得できる通常ポイント15,000ポイントと合わせると、合計で61,000マイルゲット可能!

ANAアメックスの口コミ

以前の口コミを表示(5件)

- 30才・男・会社員

- 空港ラウンジサービスが強力。ダイナースクラブでも同伴者1名無料はなくなったので、実質アメックス系だけのサービスだと思う。最近は羽田も空港ラウンジが充実していて飲み物に加え、ベーグル等の軽食が食べれるところもある。使ったことない人に話しても「空港ラウンジなんて・・・」と言われるが、実際にあの快適さは格別。それが5,250円で2人分利用できるのは大きい。

参考になった5

- 33才・男・会社員

- クレジットカードのお得度は年会費無料であることではないと思う。ANA・アメリカン・エキスプレスカードのように、年会費はかかるがポイント還元率が高く、サービスが充実しているカードのほうが結果としてお得ということもある。ポイント還元率だけではなく、サービス内容も含め総合的に判断することが重要だと思う。

参考になった2

- 34才・男・ITコンサル

- ANAアメリカン・エキスプレス・カードは、ポイント移行コースへの登録時、5,250円の手数料がかかりますが、ポイントの有効期限は2年なので2年間ギリギリまでポイントを貯めてポイント移行コースに登録すれば、実質1年分お得になります。この手数料が気になる方はお試しあれ。

参考になった2

- 29才・女・会社員

- 年会費やポイント移行コースへの登録料がかかるのでとにかく無料で得したいと言う場合は対象外になると思いますが、付帯保障や空港ラウンジ、マイル換算した際のポイント還元率を考えれば、このカードが一番お得なのではないかと思います。ステイタスもありますし、私は満足しています。

参考になった4

- 41才・男・企画 | 2018年3月3日

- 年会費無料のクレジットカードに限定しないのであれば、ANAアメックスは間違いない最もコスパの高いお得なクレジットカードと言えると思います。理由は何点かあり、まず同伴者1名まで無料で利用できる空港ラウンジサービス。これは家族カードでも使えるので、家族カードを発行すれば家族4人無料で使えます。2点目は100円につき1ポイント(1マイル)貯まり、実質期限がなく貯まるポイントサービス。これがあるので確実に特典航空券に交換できます。3点目は空港のANAFESTAで1,000円以上購入すると商品が10%OFFになる点。これは羽田でも成田でも、田舎の空港でも使えます。普通は割引ならないお土産、お弁当、お茶までも10%になるので相当お得です。年会費無料のクレジットカードでは、これだけの特典を付けるのは難しいですし、年会費がかかるクレジットカードのほうがお得というケースもあると思います。本当にお得なカードを探している方は、ランキングの順位だけではなく、自分のカードの使い方に合っているかどうかで判断することをおすすめします。

参考になった6

- 34才・男・マーケティング | 2020年3月15日

- お得なキャンペーンという点で言えば、2020年3月時点でANAアメックスを上回るものはないと思う。入会キャンペーンの35,000マイル相当という時点ですごいが、現在航空機需要が減退する中、頑張っているANAがさらに28,500マイルもらえるキャンペーンを実施しているので実に63,500マイル相当!年会費7,700円で63,500マイルもらえるということは、1枚マイル2円換算すると、実質12万弱お得になる計算。利用条件などがあるので、実際には満額もらうことは難しいが、上手く活用すればだれでも万単位でお得になるのは間違いない。今は飛行機の利用がなかなか難しいが、いつか必ず終わるし、今こそしっかりマイルをためて、将来の旅行に備えたいという人にはぴったりのクレジットカードだと思う。

参考になった0

- 28才・男・会社員

- 空港ラウンジを利用する人であれば十分元が取れます。ANAマイルは2年貯めて2年目になる直前に移行すれば効率よく交換できてお得です。個人的にはカードデザインがシンプルでかっこよいところも気に入っています。CLUB-Aやゴールドカード持つよりはこっちだと思います。

参考になった3

- 32才・男・会社員

- 使う人を選ぶカードなので評価しにくい。実質ポイント還元率が2%と高いので1%台の他のカードと比較すると、カード利用額が多い人ほどこのカードに優位性がある。例えば月20万円、年間利用する人のポイント還元率が1%の場合、2万4,000円戻ってくる計算になるが2%になると4万8千円となり、年会費、移行手数料を考慮してもこのカードのほうがお得になる。

参考になった1

- 42才・男・会社経営 | 2018年7月8日

- ANAアメックスがコスパを考えた際に、お得度が極めて高いということに疑う余地はない。ANAJCBやANAVISAと比較するが多いと思うが、これらのカードは、100円1マイルにするためには年会費2,160円+3,240円か4,320円がかかる。つまり実際には1,000円から2,000円しか年会費に違いがないのに、ANAアメックスは同伴者1名まで無料で利用できる空港ラウンジが利用できる。空港ラウンジは1回1名1,080円以上かかることを考えると、年に1回でも空港ラウンジを利用する人ならANAアメックスのほうがお得ということになる。さらに入会キャンペーンも考慮すれば、お得度の差はさらに拡がる。ただこれはあくまでANAマイルが貯まるクレジットカードの間での比較なので、ANAを利用しない、マイルを貯めることがないという人には意味がない議論になってしまう。そこがお得なクレジットカードを選ぶ上で難しいところだろう。

参考になった1

- 33才・男・出版社

- マイルが貯まるカードとして評価が高いのはわかるが、結局1万円近いランニングが価格ので年会費無料の楽天カードやオリコ、SBIカード等と比較すると厳しい気がする。個人的には月10万とか20万とかカードを利用する人向けのカードだと思う。

参考になった0

- 35才・男・団体職員

- 年会費とANAともマイル交換手数料の二つがかかる点には注意すべき。ANAを利用する機会が多い人や空港ラウンジの同伴者1名無料を使いこなせる人ならもとは取れると思うが、あまり飛行機に乗らないという人だと年会費分をマイル還元で回収するのは難しいと思う。

参考になった1

ORICO CARD THE POINT(オリコカード・ザ・ポイント)

- Mastercard

- JCB

ORICO CARD THE POINT(オリコカード・ザ・ポイント)

総合得点 4.5

| ポイント | |

|---|---|

| 付帯サービス | |

| ローン・キャッシング | |

| キャンペーン | |

| 人気 |

| 年会費 | 無料 |

|---|---|

| キャッシング | 公式サイトにて確認 |

| 付帯サービス | ポイント還元率1%以上/iD・QUICPay搭載/オリコモール利用で常に0.5%特別加算 |

信販大手オリコが発行するポイント還元率の高さが最大の魅力のクレジットカード。年会費は永年無料。ETCカード、家族カードも本会員と同様にポイントが貯まり、年会費もかからない。

OricoCard THE POINT(オリコカード・ザ・ポイント)は、常時1%以上という高いポイント還元率を実現。さらにカード入会から半年間はポイント還元率が2倍になる。またオリコが運営し、Amazonや楽天市場、ヤフオク、ベルメゾン等、人気ショップが運営するオリコモールでカードを利用すると0.5%分のポイントを特別加算。つまりオリコモールを利用すると、ポイント還元率が常に1.5%以上になる。また電子マネーもiDに加え、QUICPayをダブルで搭載。コンビニやスーパー等で気軽に決済でき、効率良くポイントを貯める事ができる。

保障面は紛失・盗難保障が付帯。カードを不正使用された場合、60日前にさかのぼりオリコが損害を補償。また国内・海外旅行のパッケージツアー割引やホテル予約代行・格安航空券の手配等、トラベルサポートも利用可能。

現在、期間限定で最大8,000円相当のポイントを貯める事ができるキャンペーンを実施しており、数あるクレジットカードの中でもお得度はトップクラス。これからクレジットカードを新たに作る人はもちろん、乗り換えを考えている人にとっても要チェックの一枚だろう。

- あわせて読みたい

- ORICO CARD THE POINTの詳細をさらにチェック

ポイント還元率 比較

カード利用額月5万円or月10万円の場合

- 月5万円利用した場合・・・

-

カード利用100円につき1オリコポイントを。年間に換算すると

500オリコポイント×12=6,000オリコポイント!

カード入会から6カ月間はポイント2倍

500オリコポイント×6=3,000オリコポイント

6,000オリコポイント+3,000オリコポイント=9,000オリコポイント

- つまり 1ポイント1円換算でギフトカード等に交換できるので年間9,000円以上お得!※今ならさらに入会で1,000ポイント、ウェルカムキャンペーンで6,000ポイント、家族カード入会で500ポイント加算!

-

さらに

月10万円利用したとすると・・・同様にカード利用100円につき1オリコポイント付与。年間に換算すると

1,000オリコポイント×12=12,000オリコポイント

1,000オリコポイント×6=6,000オリコポイント

12,000+6,000=年間18,000円以上お得!

入会キャンペーンでお得

新規入会&条件を満たすと最大8,000円相当のポイントプレゼント!

期間中にキャンペーンページ経由でOrico The Card Pointに新規入会し、所定の条件を満たすともれなく最大8,000円相当のオリコポイントプレゼント!

OricoCard THE POINT(オリコカード・ザ・ポイント)の口コミ

- 31才・男・広告代理店

- Amazonでのお得度が圧倒的で、Amazonカードと比較しても2%還元されるこのカードのほうがお得度が高くなります。しかも年会費無料ですし。唯一の心配はこれだけお得度が高いとユーザーが殺到し、最終的にカード会社が耐え切れなくなり、改悪されるというパターンですが、とりあえず1~2年(今2015年12月に口コミしています)は大丈夫だと思うので、それまでは使えると思います。

参考になった8

- 24才・男・営業

- いろいろ調べた上でお得という観点でいろいろなクレジットカードを比較し、初めて入会したクレジットカードです。しかもボーナス報酬をゲットするため、引越しに合わせて入会しました。結果としてまとめて利用できたので、半年でギフト券5千円分は貯まりました。クレジットカードが面倒と言う人は長い目で見るとポイント還元率の違いが何十万円、何百万円になる事を理解していないのかなぁという気がします。とりあえずこのカードを使いますが、定期的に利用するクレジットカードを見直し、最大限クレジットカードで得したいと思います!

参考になった1

- 29才・男・広告代理店

- やはり半年間ポイント2%還元と新規入会キャンペーンが強力。お得系のクレジットカードで現時点(※2014年11月)でここまで大盤振る舞いしているカードは他にはないと思う。ただしこれだけの大盤振る舞いをずっと続けられるはずはないので、お得なカードを作りたいという人にとっては今のうちだと思います。

参考になった4

- 36才・男・会社員

- 他の人もいろいろ口コミされていますが、オリコカード・ザ・ポイントの魅力の一つにAmazonでのポイント還元率の高さがあると思う。Amazonで使うと通常の1%のポイントに加え、特別加算ポイントが1%つくので常時2%、さらに入会から6カ月以内であればさらに1%、合計で3%のポイントが貯まります。あと貯めたポイントをリアルタイムでAmazonギフト券に交換する事もできるので、Amazonユーザーにとってかなり注目度が高いカードになっている。

参考になった6

- 32才・男・ITコンサル

- 結婚を機に引っ越す予定なので、いろいろと大きな出費が多く、お得なカードを探している時に見つけました。ライフカードの誕生日月のポイント5倍は強力ですが、オリコカード・ザ・ポイントは半年間と期間が長いので、新婚旅行や家電・家具などをある程度の期間のうちに買う人に向いていると思います。さらにネットで買う場合、オリコモール経由で購入すればお得になるのでまずは半年の間、使い倒す予定です。

参考になった2

- 34才・男・会社員

- 以前オリコカードを使っていましたが、ポイント関連のサービスが複雑になり、実質ポイント還元率が落ちたのを機に乗り換え。ただこのカードが出て、初年度のポイント還元率の圧倒的な高さに惹かれ、再度乗り換えました。ネットショッピングをよくする人であれば、半年経過後も1%以上のポイント還元率が期待できます。

参考になった2

- 33才・男・会社員

- 他の人も口コミしているようにカード入会から半年間は最強のカード。以降もポイント還元率が1%を超えるのでメインカードとして使う実力は充分あります。ただポイントに特化するのであれば、やはりカードをたくさん利用した人向けの優待が欲しい。単純にオリコのプロパーカードにあるクラステージを導入すれば良いだけだと思うのだが。。。今使っているカードではありますが、今後のサービス強化に期待を込めて評価は中立で

参考になった1

- 31才・女・専業主婦

- カード入会から半年後のお得度は間違いなくトップクラスですが、以降に関してはポイント還元率は高いですが、他のクレジットカードと比較して、圧倒的に優位とは言えません。前年度のカード利用額に応じてポイントがアップするサービスがあれば良いのですが、あくまで初期ユーザーが誘導される仕組みなのはどうかなと。。。是非改善して欲しいところです。

参考になった1

- 39才・男・会社経営

- 常時何でも1%ポイント還元になる点は間違いなくお得です。ただ暮らスマイルの前年度のカード利用額に応じて、ポイント還元率がアップする仕組みを犠牲にしたのはあまりにも残念。カードをあまり使わない人には常に安定して1%ポイント還元で良いのかもしれませんが、カードのヘビーユーザーからしてみればカードをバンバン使うモチベーションに乏しくなるわけで、本当にサービス設計が惜しいと思う。

参考になった2

セブンカード・プラス

- Mastercard

セブンカード・プラス

総合得点 4.5

| ポイント | |

|---|---|

| 付帯サービス | |

| ローン・キャッシング | |

| キャンペーン | |

| 人気 |

| 年会費 | 無料 |

|---|---|

| キャッシング | カード発行時に通知 |

| 付帯サービス | 海外ショッピングガード保険/イトーヨーカドーハッピーデー(8のつく日)ほとんど全品5%OFF / nanacoボーナスポイント/nanacoチャージでポイント還元/ セブン旅デスク優待 |

セブンカード・プラスは、セブン&アイホールディングスグループのセブン・カードサービスが発行する年会費無料のクレジットカード。

セブンカード・プラス最大の魅力は、nanacoポイントをお得に貯めることができる点。通常はカード利用200円(税込)につき、nanacoポイント1ポイントを付与。セブンイレブンやイトーヨーカドー等のセブン&アイグループで利用すると、ポイントが3倍になり、カード利用200円(税込)につき3ポイントを貯められる。さらに、セブンカード・プラスを利用してnanacoにチャージすると、200円ごとに1ポイントを付与。オートチャージも設定でき、同じくチャージ金額200円につき1ポイントを獲得できる。

貯めたポイントは、1nanacoポイント=電子マネー1円分としてnanacoにチャージでき、ショッピングで利用可能。また、ANAマイルやANAスカイコインへの交換にも対応している。

その他にも、セブンカード・プラスは、付帯サービスが充実。イトーヨーカドーで毎月8のつく日(8日、18日、28日)は食料品・衣料品・住まいの品が5%割引になるほか、イトーヨーカドー、セブンイレブンでは対象商品を購入すると、ボーナスポイントが付与される。日々の買い物に役立つ特典が付帯しているのは大きな魅力。さらに、海外での買い物を補償するショッピングガード保険も付帯している。

圧倒的にnanacoポイントが貯まりやすく、日々の買い物がお得になるサービスが付帯しているセブンカード・プラスは、nanacoユーザーやセブン&アイグループをよく利用する方であれば、必ずチェックしておきたい得するクレジットカードだろう。

ポイント還元率 比較

カード利用額月5万円or月10万円の場合

- セブンカード・プラスは、カード利用200円につき1ポイント

-

月2万円を通常のショッピングで利用すると、100ポイントを獲得。

100ポイント×12か月=1,200ポイント - セブン&アイグループでの利用でポイント3倍

-

月3万円をセブンイレブンやイトーヨーカドーで利用すると、450ポイントを獲得。

450ポイント×12か月=5,400ポイント

- つまり 1,200ポイント+5,400ポイント=年間6,600円相当お得!

- さらに 月10万円利用した場合は、単純計算すると年間13,200円以上お得!

入会キャンペーンでお得

新規入会&条件を満たすと最大5,500円相当のnanacoポイントプレゼント!

キャンペーンページ経由でセブンカード・プラスに新規入会し、所定の条件を満たすともれなく最大5,500円相当のnanacoポイントをプレゼント!

ユーザーの口コミ

- 26才・男・営業

- nanaco一体型のセブンカード・プラスを使ってます。アイワイグループでの1.5%のポイント還元率もお得ですが、何よりこれまでにありそうでなかったnanaco一体型カードと言う点が便利です。ヨーカドーやセブンを使うのであれば必携だと思います。

参考になった2

- 27才・女・パート

- 家電等の高い商品を購入する時にポイント20倍の広告が入るまで待ちます。すると万単位のポイントが貯まります。大手家電店だと、ポイントは家電品で使うことが主流ですが、IYなら食料品にもポイントが使えるので、家計にやさしいです。いつもIYで買い物をすれば、年会費も支払わなくて済む金額くらい購入するので事実上年会費もありません。IYで買い物が多い方はお勧めのカードです。

参考になった1

- 33才・女・専業主婦

- ヨーカドーで4人家族の生鮮食品を購入しているので、ポイントはこのページに書いてあるよりもっと貯まります。スーパーのカードだとポイント対象として生鮮食品が除外される場合が多いのにアイワイカードは対象となるのが嬉しい。

参考になった1

- 男・会社員

- イトーヨーカ堂を利用するなら持っていて損がないと思います。ポイント20%セールとかの時、良く利用させてもらっています。ETCも200円で1ポイント付くので切り替えてしまいました。また、お店によって違いますが利用しなくても駐車料金が無料になるので助かっています。

参考になった1

- 30才・女・専業主婦

- 生鮮食品はもちろん、主人のYシャツやパンツ、洋服なんかは必要なものをメモしておいて第3日曜日にまとめて買ってます(笑)。ヨーカドーは衣料品が安いし、その上5%割引はかなり大きいです。

参考になった0

- 39才・女・FP

- スーパーのポイントカードの延長線上にあるようなクレジットカードだと思います。年会費も安いしポイントも貯まるけど、クレジットカードによくある旅行の割引や優待といった特典は少ないし、旅行保険なんかもない。まぁ年会費も安いし仕方がないのかも。

参考になった0

- 33才・女・主婦

- お得なのはアイワイグループでの利用に限ります。その他のお店での還元率が低いので、P-oneやオリコ、ライフカードといったカードには敵いません。アイワイグループが近くにある人限定のカードだと思います。

参考になった0

- 35才・女・専業主婦

- アイワイではこのカードを使いますが、その他では使っていません。アイワイではお得ですが、その他の店では大きくポイント還元率が落ちます。メインカードとして使うのは役不足、サブカードとして使うカードだと思います。

参考になった0

ANA VISA SUICAカード

- Visa

ANA VISA SUICAカード

総合得点 4.4

| ポイント | |

|---|---|

| 付帯サービス | |

| ローン・キャッシング | |

| キャンペーン | |

| 人気 |

| 年会費 | 永年無料 |

|---|---|

| キャッシング | 元利一括払い(実質年率:14.95~17.95%) |

| 付帯サービス | ANAマイル、SUICAへのポイント交換に対応/iD搭載/国内航空障害保険/海外旅行傷害保険/ショッピング保険 |

国内トップクラスのカード発行枚数を誇る三井住友VISAカードと全日空(ANA)、電子マネーSUICAを展開するJR東日本が提携し、発行する陸でも空でもマイルが効率良く貯まるクレジットカード。年会費は初年度無料、次年度以降は2,000円+税となっているが、Web明細サービスやマイ・ペイすリボの登録等で年会費が割引になり、次年度以降も数百円の年会費で利用できる。

ANA VISA

SUICAカードの魅力は、他のマイルが貯まるクレジットカードと比較してもマイルを貯めやすく、使いやすい点だろう。初年度はもちろん、次年度以降も年会費が大幅に割引になる点に関しても、次年度以降カード更新時にもれなく1,000マイル付与される事を考えると、年会費無料以上のお得度がある。また飛行機に乗る際、ANAを使用し、支払いにANA

VISA SUICAカードを利用すると通常のフライトマイルに加え、ボーナスマイルを付与。通常のカード利用でも1,000円につき1ポイント貯まり、SUICAチャージに利用してもチャージ金額1,000円毎に1ポイント付与。ためたポイントは1ポイント5~10マイル換算(1ポイント10マイルで移行する場合、年間移行手数料6,000円+税が必要。5マイルの場合は無料)でANAのマイルに移行できる。

その他にも国内航空保険1,000万円、海外旅行傷害保険1,000万円、海外での利用及び国内でのリボ払い・分割払い(3回以上の利用)で利用すると、適用されるショッピング補償100万円等、付帯サービスも充実。

新規入会キャンペーンも充実しており、飛行機に乗る機会がある人であれば、選択肢の一つに加えるべき得するクレジットカードの一つだろう。

- あわせて読みたい

- ANA VISA Suicaカードの詳細をさらにチェック

ポイント還元率 比較

カード利用額月5万円or月10万円の場合

- 月5万円利用した場合・・・

- カード利用金額1,000円につき1ポイント付与。

1ポイント5~10マイルに交換可能なので50ポイント×12=600ポイント!

600ポイント=3,000~6,000マイル!

さらにカード入会でもれなく1,000マイル、更新でももれなく1,000マイルもらえるので4,000~7,000マイル。1マイル2円換算と考えると

- つまり 年間7,000~14,000円お得!

- さらに 月10万円利用したとすると年間14,000円~26,000円以上お得!

入会キャンペーンでお得

【ANA VISA SUICAカード】新規入会キャンペーン

期間中にANA VISA SUICAカードへ新規入会すると、最大31,500マイルプレゼント!

ANA VISA SUICAの口コミ

- 31才・男・会社員

- ANAカードの中では間違いなくお得度はトップクラスだと思う。年会費は実質無料と言って良いし、ポイント還元率も1マイル2円換算で考えれば、ボーナスポイント含めて確実に1%以上いきます。また毎年の更新の際、1,000マイルもらえるので実際にはこのカードを持っているだけでプラスになる計算です。ANAに乗る機会が少しでもある人は確実に元を取れるクレジットカードだと思います。

参考になった2

- 28才・女・出版関連

- SUICAを使う機会が多いのとSUICAのチャージでカード利用と同じポイントが貯まるので相当マイルを貯めやすいです。ポイントはSUICA利用ではなく、チャージという点です。5万円チャージしただけで使わなくてもマイルが貯まる点は実はすごく実用度高いです。あと少しで特典航空券に変える事ができるという時にはすごく重宝します。

参考になった1

- 29才・男・証券会社

- 他の人も口コミされていますが、ANAカードの中では最もバランスが良く、お得度が高いクレジットカードだと思います。付帯保障もボチボチ付いていますし、1ポイント5マイル換算なら移行手数料無料と言う点もお得度が高いです。SUICAチャージだけでもマイルを貯める事ができるので、陸で貯めて空で使うという使い方も可能です。

参考になった1

- 34才・男・SE

- 他の人はあまり書いていませんがSUICAにも移行できます。ただANAマイルに交換したほうがお得度は高いです。ANAのツアー等も5%OFF、ANAの機内販売も10%OFFで利用できるので、実際に上手くカードを使えば、ランキングの上位にあるカードよりもお得に使える可能性は十分あります。

参考になった1

- 41才・男・IT関連 | 2018年6月4日

- 今更ですがANAVISASUICAを作りました。SUICAはそもそも500円のデポジットが必要ですが、一体型クレジットカードを作れば、それが必要ないので500円まずお得。またANAVISASUICAであれば、iDとSuicaを搭載しているので、首都圏であれば、コンビニでも飲み屋でも大概のお店でこのカードが1枚あれば支払いでき、マイルもたまっていきます。またSUICAチャージでもマイルが貯まるので、これもこのカードがお得だと思うポイントです。年に1回でも飛行機に乗る方ならANAマイレージカードを作っておくとお得ですし、であればわずかな年会費で作ることができるANAVISASUICAにしておくと良いと思います。

参考になった1

- 31才・男・IT関連

- マイルのお得度という面ではJALよりANAの方が良いと思う。マイル還元率という点ではそれほど変わりはないが、空港のANAFESTAや飛行機での機内販売での10%OFFが意外に使える。地方空港で買うお土産も10%OFFになるので、これを使えばお土産代も浮きますし、マイルも貯まり一石二鳥です。ただ年会費がかかるクレジットカードなので、年会費無料カードの方が良い人にとっては対象外になるかと

参考になった1

- 34才・男・通信関連

- マイルをアップさせるかどうかが難しい。移行手数料6,000円を払えばマイルが2倍貯まるが、カードの利用頻度が低ければ移行手数料分を回収するのが難しい。ここは結構慎重な判断が必要だと思います。

参考になった1

- 40才・男・会社員

- 多分他のマイルが貯まるカードと比較してもキャンペーン内容が充実していてお得度は高いと思いますが、キャンペーン内容が複雑でわかりにくい。特にリボ払い利用キャンペーンは本当にお得を追求する人は利用しないほうが良いので、そうなると対象になるキャンペーンマイルは半減します。特にSUICAが付帯するカードは良いと思うのですが、サービス内容というよりキャンペーン内容のわかりにくさという意味でこの評価にします。

参考になった1

イオンカードセレクト

- Visa

- Mastercard

- JCB

イオンカードセレクト

総合得点 4.4

| ポイント | |

|---|---|

| 付帯サービス | |

| ローン・キャッシング | |

| キャンペーン | |

| 人気 |

| 年会費 | 無料 |

|---|---|

| キャッシング | 翌月一括払い リボルビング払い |

| 付帯サービス | イオン銀行普通預金優待/イオングループ優待/ETC・家族カード無料/WAON機能搭載 |

イオンカードセレクトは、イオンカードが発行する年会費無料のクレジットカード。通常のイオンカードとは異なり、イオンカードセレクトの発行にはイオン銀行の口座が必要になるが、カード申し込みと同時に銀行口座の申し込みに対応しており、特に手間がかかるということはない。またETCカード、家族カードも無料で発行できる。

イオンカードセレクトの特徴は、イオンカードが持つ特典に加え、イオン銀行と連携することで普通預金の優待やWAONオートチャージでのポイント付与など、お得度が飛躍的にアップする点だろう。イオングループの対象店舗でカードを利用すると、ときめきポイントが常時2倍(※1%還元)、毎月20日、30日のお客様感謝デーは全国のイオン、マックスバリュ、イオンスーパーセンター、サンデー他、イオングループの店舗で利用するとお買い物代金が5%OFFになる。さらにイオンカードセレクトユーザーは、イオン銀行の普通預金の金利が0.1%にアップ。さらにWAONの利用で200円(税込)につき1WAONポイント、WAONのオートチャージでも200円(税込)につき1WAONポイント貯まるので、WAON対象店舗であれば、常にポイント還元率が1%以上に。

付帯保障は盗難補償のみとなっており、国内・海外旅行傷害保険は未付帯。その他の注目のサービスとして、カードの利用金額が年間100万円を超える等、一定の条件をクリアすると、保障が付帯し、イオンラウンジや空港ラウンジ等のサービスも利用できるゴールドカードを、年会費無料で発行できる点も要チェック。

イオングループの店舗を利用する機会がある方はもちろん、普通預金の金利が低く、お金の置き場に困っている方にとっても、イオンカードセレクトは保有する価値がある得するクレジットカードと言えるだろう。

- あわせて読みたい

- イオンカードの詳細をさらにチェック

ポイント還元率 比較

カード利用額月5万円or月10万円の場合

- 月5万円利用(うち1万円を20日もしくは30日のお客様感謝デーに利用)した場合・・・

-

ポイント還元率はカード利用200円につき1ポイントなので、

月250ポイント×12カ月=3,000ポイント

※イオングループ利用分1万円はポイントが2倍になるので+250ポイント

そのうち1万円は5%OFFとなるので

500円×12カ月=6,000円

貯めたポイントは1ポイント1円換算でWAONなどの金券に交換可能!つまり、 3,250円相当+6,000円=9,250円

- つまり 年間9,250円お得!

- さらに 月10万円利用(うち2万円を20日もしくは30日のお客様感謝デーに利用)した場合・・・

-

ポイント還元率はカード利用200円につき1ポイントなので、

500ポイント×12カ月=6,000ポイント

※イオングループ利用分2万円はポイントが2倍になるので+500ポイント

そのうち2万円は5%OFFとなるので

貯めたポイントは1ポイント1円換算でWAONなどの金券に交換可能!つまり

6,500円相当+12,000円=年間18,500円お得!

さらに年会費無料のゴールドカード「イオンカードゴールド」発行可能!

イオンカードセレクトの口コミ

- 31才・男・会社員

- オリジンでも使えますし、吉野家でも使えます。沖縄でもWAONしか使えないというお店が何点かあり、現金払いだとポイントもたまらないですが、WAON払いだとポイントを貯める事ができ、お得度が高いと思います。ダイエーとかでHACとかでもWAON払いで5%OFFの時があり、お得ですよね。

参考になった3

- 36才・男・会社員

- AEONカードの魅力は本カード、ETCカード共に年会費無料というの点に加え、HACドラッグ等の系列店舗でも5%OFFの特典を利用できるところだと思う。しかもWAON一体型カードだとオリジンやハックでWAON払い特典を利用できるというメリットがある。実際に複数枚クレジットカードを利用しているが、他のカードと比較してもお得度はかなり高いと思う。

参考になった5

- 43才・女・主婦

- 20日と30日にはカード提示で5%OFF!請求書に同封される割引券を一緒に使えば10%OFF。誕生日には10%割引券も付いてきます。

参考になった3

- 31才・女・専業主婦

- ジャスコで買い物をする方にはお勧めですね。ポイントは付くし、割引券なども送られてくるので、嬉しい限り。お引越しキャンペーンも、カード支払いにするとポイントも付き、引越代もかなり割り引いて頂けましたし、景品までいただいてしまいました。 携帯の支払いも、イオンカードだとポイントがたくさんついて更にお得。おススメです。

参考になった3

- 41才・男・IT関連 | 2018年4月13日

- 私が使っているカードはイオンカードセレクトのゴールドカードです。このゴールドカードは年会費無料で持つことができ、且つイオンラウンジや羽田空港の空港ラウンジも無料で利用できるなど、イオンカードセレクトと比較しても相当にお得です。ちなみにこのカードは年間100万円以上のカード利用で持つことができると明示されていますが、イオン銀行に500万円以上の定期預金を作ることでもインビテーションが届きます(私はこの方法です)。ディズニーデザインのゴールドカードを無料で持てるのはこのカード位なので、興味がある方は要チェックです。ちなみにこのカードを手に入れるためには、まずはイオンカードセレクトを作り、イオン銀行の口座開設が前提条件になります。

参考になった0

- 28才・男・士業

- なぜこれがランキングに入っていないのか不思議。イオンカードは場所は限定されますが、イオングループの店舗で5%OFFになる特典が付帯する等、使う人によっては最強のクレジットカードだと思います。またカード券面もディズニーデザインが選べて、女性にとってカードを一つのアイテムとしてもてるというメリットもあります。入会キャンペーンも充実していますし、年会費も無料なので、個人的にはおすすめです。ただイオンやダイエーを使わない場合は、基本ポイント還元率が0.5%なので他のカードの方が良いとは思います。

参考になった1

- 35才・男・専門職

- イオンやダイエーが近くになるならイオンカードが最もお得なカードになると思います。ちなみにうちの近くのダイエーではOMCカードではなく、イオンカードで支払うと毎週日曜日に5%OFFになります。お酒以外何でも5%OFFなのでお得度は相当高い。しかも5%OFFに加え、ポイントも貯まります。ただ近くにそのダイエーがなければ多分このカードをメインで使う事はないので、そういう意味では使い方を限定します。個人的にはディズニーデザインが秀逸だと思います。

参考になった0

- 41才・男・広告関連 | 2018年8月7日

- まずイオンカードセレクト自体は気にいっています(持つならディズニーデザインがおすすめ)し、近くのイオン系列の総合スーパーで毎週日曜日食料品が5%OFFになるので重宝してます。ただ2018年7月からイオン銀行との連携サービスがリニューアルされ、イオンカードを保持しているだけではイオン銀行の普通預金の金利アップが限定されることになりました。イオンカードセレクトがお得と言われる理由の一つがイオン銀行との連携で普通預金の金利が定期預金並みになる点だったので、この点が改悪されたのは本当に残念。カードを解約するということはありませんが、お得度という点が少し落ちたのは間違いありません。

参考になった0

- 30才・女・専業主婦

- イオングループて特定の日にお得ということであれば、賛成できますが、全体的なお得度という点から考えると、他のクレジットカードと比較してもポイント還元率は低いですし、ランキングに入るような魅力はないように思います。私の近くのダイエーでは、毎週日曜日がポイント10倍なので実質5%OFFになり、何だかんだ手放せないのですが、メインカードにはなり得ません。

参考になった0

- 26才・女・会社員

- 今年ポイントシステムなどがいろいろ変更される。10日のポイント5倍が一部店舗限定になる。また郵便小為替への交換ができなくなる。イオンJCBカードへの交換も1000ポイントからになる。さらに海外旅行保険がなくなる。

参考になった2

楽天カード

- American Express

- Visa

- Mastercard

- JCB

楽天カード

総合得点 4.3

| ポイント | |

|---|---|

| 付帯サービス | |

| ローン・キャッシング | |

| キャンペーン | |

| 人気 |

| 年会費 | 無料 |

|---|---|

| キャッシング | リボルビング払い(実質年率:18%) |

| 付帯サービス | 海外旅行傷害保障/ネット不正あんしん制度/商品未着安心制度 |

楽天グループのクレジットカード会社「楽天カード」が発行する年会費無料のクレジットカード。年会費無料ながら高いポイント還元率と保障が付帯、楽天市場を利用するユーザーであれば圧倒的なパフォーマンスを誇る。また標準機能として電子マネーEdyが搭載されており、コンビニ等で手軽に決済でき、ポイントを貯めることができる点も嬉しい。

楽天カードの最大の魅力は充実したポイントサービス。カードショッピングによる基本ポイント還元率は1%だが、楽天市場で利用するとポイント還元率が常時3倍の3%にアップ。さらに特定の条件を満たすことで、最大で16倍(ポイント還元率16%)までアップする。このポイント還元率の高さは、他の得するクレジットカードと比較しても圧倒的と言えるだろう。また楽天市場以外での利用に関しても、ENEOS等のポイント加盟店で利用すると、ポイント還元率が最大3倍までアップ。さらに楽天カードは「楽天ペイSuica」へのチャージでも1%分のポイントが貯まる他、Apple

Payにも対応している。(※モバイルSuicaへのチャージでは楽天ポイントの付与なし)

貯めたポイントは1ポイント1円換算で、楽天市場、楽天トラベル、楽天レンタル等の楽天グループの利用料に充当できる他、電子マネーEdyやANAのマイル等に交換できる。(※現在実施しているキャンペーン分を含めると、月5万円のカード利用で14,600円以上、月10万円利用した場合24,200円以上お得。)

また、楽天市場で購入した商品の到着を保障する「商品未着安心制度」やネット上でカードが不正利用された場合の損失を補償する「ネット不正あんしん制度」、最高2,000万円の海外旅行傷害保険が付帯する等保障も充実。

得するクレジットカードとしての実力は間違いなくトップクラスだろう。

- あわせて読みたい

- 楽天カードの詳細をさらにチェック

ポイント還元率 比較

カード利用額月5万円or月10万円の場合

| 1年目 |

※月5万円カードを利用(そのうち4万円は通常のショッピング。楽天カードを楽天市場で月1万円利用した場合)

|

|---|---|

| 2年目~ |

|

入会キャンペーンでお得

【新規入会限定】新規入会&条件達成でもれなく5,000ポイント以上プレゼント!

キャンペーンページから楽天カードに新規入会し、翌月末までに1回以上カードを利用(※翌々月末までに楽天カードに利用情報が到着)するともれなく5,000円相当の楽天ポイントプレゼント!

楽天カードの口コミ

以前の口コミを表示(12件)

- 31才・女・出版

- これ以上にお得にポイントを貯める事ができるクレジットカードはないと思います。以前は特定の日や楽天イーグルス、ヴィッセル神戸が買った時にお得になる位でしたが、2016年に入り、楽天カードのユーザー向けサービスを明らかに強化していて、楽天市場ではポイント4倍が当たり前になっていますし(つまりポイント還元率4%)、提携店舗も増えていて、ビックカメラやANA、マツキヨ、エネオス等の提携店舗で利用するとポイントがさらに効率良く貯まります。楽天スーパーポイントが使えるお店や交換できる他のポイントサービスも豊富なので、楽天市場を利用するしないに関わらず、お得度は間違いなくトップクラスだと思います。

参考になった1

- 38才・男・金融機関

- 楽天市場でのお得度が強調されてますが、最近は楽天カードがお得なお店が楽天以外にも増えていて、ENEOSでの優待やサンクス等で楽天Edyを使用して特定の商品を買うと100ポイント、海外での利用時の為替レートが良いなど、いろいろな利点があります。さらに最近は楽天市場での楽天カード決済でポイント優遇される場面も増えていて、クレジットカードのお得度を考えると、もっとランキングの上位に来ても良いカードだと思います。

参考になった2

- 27才・男・カスタマーサポート

- 私はANAのマイルをためているので楽天カードをサブカードとして使っています。理由は楽天で買い物することがたまにあるということと楽天カードは2ポイントを1マイルに交換でき、交換手数料がかからないので他のカードと比較するとマイル交換でお得だからです。100円で最低2ポイント貯まるので実質100円で1マイル以上貯まります。とポイント交換に上限はあるのはネックですが、サブカードとして使うなら十分です。

参考になった1

- 37才・男・会社員

- 楽天カードを使うとポイントが貯まりやすいので、楽天の上級会員である楽天ゴールド会員や楽天プラチナ会員へのステップアップもすぐになります。楽天ゴールドや楽天プラチナになるとポイント10倍デーが頻繁になるので更にポイントが貯まりやすくなります。ボーナスポイントは期間限定での付与という問題はありますが、それも楽天だけで使わず、楽天ブックス等で本を買えば問題なく消化できると思います。メインカードにするかどうかは人それぞれですが、楽天市場を利用する人は絶対もっておいたほうがお得です。

参考になった0

- 40才・女・会社員 | 2019年3月27日

- カードは4~5枚持っていますが、楽天一本です!普段買い物の支払いはedy(edyで支払うとポイント3倍などのお店もあります)、楽天市場、楽天モバイル、ラクマなどトータルで利用でき、ポイントもザクザク貯まります!そして貯まったポイントを利用するのも簡単で(飲食店やラクマでも使えます)、楽天市場で買い物せずとも大丈夫です。またカードの発行と受け取りも易しく、本人以外でも受け取れるのは助かりました(もちろん了承は得ていますが、不在がちなため)。様々な場所で使える万能なカードだと思います!!

参考になった0

- 30才・女 | 2020年5月23日

- 最近はポイント還元に力を入れたカードが多いので、楽天市場でしか使用していませんし、ポイントの使い道も楽天市場だけでしたが、楽天ペイができたことにより、一気に便利になりました。 コンビニや飲食店等で1ポイント単位でも無駄なく消化できるようになり、コカ・コーラ社の自販機でも連携されました。 エントリー必須のキャンペーンは面倒ですが、暇なとき、カード明細を確認するとき、管理画面にいくと結構お得なキャンペーンがしれっと掲載されています。笑 買い物しなくてもポイント貯まるシステムは魅力的です。

参考になった0

- 39才・男・IT関連

- 明らかに周りで持っている人が一番多いクレジットカードだと思う。特に最近では楽天市場内で楽天カードを持っていると有利だったり、お得度がアップする企画が多く、楽天が本腰でクレジットカードユーザーを優遇しようとしいてるのがわかる。楽天をあまり使わなくてもポイント還元率が高いし、持つメリットは十分ある。まぁただアンチ楽天と言う人もいるのでそういう人はお得かどうかではないので、他のカードでも良いと思います。クレジットカードはやっぱり趣味や好みも重要ですので。

参考になった0

- 40才・女・専業主婦

- 楽天カードを使っていますが、このカードが一番お得かと言われれば微妙です。確かにポイントは貯まりやすいですが、楽天内での話なので、そこまで自由度が高いという訳ではありません。個人的にはやはりSBIカードのようにキャッシュバックしてもらえるのが一番だと思います。ただ、楽天を利用する人はポイントが最低でも2倍になるので持っておいたほうが良いと思います。

参考になった0

- 26才・男・広告代理店

- 期間限定ポイントを何度も無駄にし、うんざりしました。頑張って集中的に使ってもボーナスポイントは10日くらいしかもたないのでその期間中に使わなければいけません。またボーナスポイントはTポイントやマイルとの交換対象外。楽天グループのサービスを使うしかない点も不便。

参考になった0

- 男・会社員

- 期間限定ポイントの使い勝手の悪さは周知の通り。また、電話サポートの対応が悪い。限度額アップや利用履歴の確認で何度か電話したがいつも長時間待たされ、的を得ない対応をされる。他にも同じような口コミをみたので多分全体的に教育がされていないのだろう。ETCカードの突然の有料化にも驚いた。今後も突然サービスを変更する可能性があると思うとメインカードとして使用する気にはならない。

参考になった1

- 21才・男・学生

- ポイント還元率は確かに高いものの、そのポイントは基本的に楽天グループ内での利用を前提として考えられているのが最大の欠点に近い。楽天のヘビーユーザーならそれがメリットであるものの、例えばAmazonと比較すると楽天は大して安いわけでもない。個人的な唯一のメリットは親の自動車税の支払いをする際、nanacoチャージにてポイントが付与される点・・・だが、別にポイントが付与されるのは楽天カード以外にもあるため、やはり楽天ユーザーないしはPP(プライオリティパス)欲しさに将来的に楽天カードプレミアムを契約する予定のある方でなければ、色々なトラブルを聞くこのクレジットカードには辛口にならざるを得ない。

参考になった1

- 37才・男・公務員

- 家族カードもETCカードも無料で凄くお得だと思っていましたが、今年(2009年)からETCカードの年会費が525円かかるようになった。これでは年会費無料カードとはいえない。ETCカードは解約して無料のオリコに切り替えた。これからは楽天市場専用カードとして使います。

参考になった0

三菱UFJカード VIASO(ビアソ)カード

三菱UFJカード VIASOカードは三菱UFJニコスが発行するポイント還元率の高さが魅力のクレジットカード。年会費は本人、家族会員共に永年無料。ETCカードも年会費無料で発行できるが、発行手数料のみ1,080円(税込)必要になる。

三菱UFJカード VIASOカードの魅力は、三菱UFJニコスが発行する数あるクレジットカードの中で、トップクラスのポイント還元率を実現している点だろう。基本ポイント還元率は1,000円につき5ポイント(5円相当:ポイント還元率0.5%)と他のクレジットカードと比較しても優位性はないが、携帯・PHSの利用料金、ETCカード利用分、プロバイダ利用料はポイント還元率が2倍にアップする。また、「POINT名人.com」経由でカードを利用すると、利用金額1,000円毎にさらに5~100ポイント(ポイント還元率0.5~10%)を付与。ポイント還元率が最大10.5%にアップする。ちなみに「POINT名人.com」へは、楽天市場、Yahoo!ショッピング、ニッセンオンライン等、大手ECサイトが軒並み参加しているので、ECサイトでよくショッピングする人は要チェックだろう。貯めたポイントは1,000ポイント以上貯まると、1ポイント=1円として自動的にキャッシュバック(オートキャッシュバック)されるので、ポイント交換手続きを忘れ、ポイントが失効する事がない点も嬉しい。

付帯保障も年会費無料カードながら、最高2,000万円の海外旅行傷害保険と年間最高100万円までカードで購入した商品の破損、盗難による損害を補償するショッピングパートナー保険、ネット上での不正利用による損害を補償するNICOSネットセーフティーサービスが無料付帯。

携帯・PHSの利用料金が気になる人や車によく乗る、ネットショッピングが好きな人にとって、三菱UFJカード VIASOカードはお得度の高いクレジットカードであることは間違いない。

三菱UFJカード VIASOカードの特徴

| 入会条件 | 原則18才以上で安定継続収入のある人 |

|---|---|

| 年会費 | 永年無料※家族カードも無料 |

| 利用限度額 | 10万円~100万円 |

| 旅行保険 | 海外最高2,000万円(利用付帯)※携行品の破損にも対応 |

| ショッピングガード | 年間最高100万円(国内/海外)※楽Pay登録期間中のみ自動付帯 |

| 空港ラウンジ | 付帯せず |

| プラチナへの道 | - |

| その他特典 |

|

入会キャンペーンでお得

新規入会の方限定!最大1万円をキャッシュバック!

期間中に三菱UFJカード VIASOカードへ新規入会し、会員専用WEBサービスのIDを登録した上で、入会から3か月後の末日までに対象カードをショッピングで利用すると、最大10,000円相当をキャッシュバック!

三菱UFJカード VIASO(ビアソ)カードの口コミ

- 28才・男・マーケティング

- キャンペーンが強力。3カ月で15万円カードを利用すれば良いので1ヶ月換算で5万円。楽Pay登録分と合わせ10,000円換算で考えると、キャンペーン分のポイント還元率が6.6%。さらに基本ポイント還元率0.5%を足すと、この3カ月間のポイント還元率は7.1%になる。あとはVIASOeショップを使えば最大で17.1%還元になる訳で、この3カ月間を効率よく使えるのであれば、短期間ではあるが、最もお得なクレジットカードの部類に入ると思う。

参考になった2

- 39才・男・会社員

- 先日セブンネットショッピング(今のオムニ7です)経由の買い物が10%ポイント還元になっていました。VIASOの基本ポイントを考えると実質10.5%引きで何でも買える計算。普通値引きがない雑誌やマンガやゲーム機等も全部10.5%で買えるのでAmazonで買うよりもよっぽどお得に買えたりします。あまり知られていませんが、用途は限定されるものの隠れた最強にお得なクレジットカードの一つだと思います。

参考になった2

- 34才・男・旅行代理店

- VIASOカードはお得度高いです。特にVIASOeショップのポイント還元率アップ時に利用すると、大手ショッピングモールでも5%ポイント還元とかになります。あとは海外旅行の予約で使えるエクスペディアでも7%ポイント還元の時があり、さらに他サイトより高ければ差額の2倍返金の適用も受ける事ができるので圧倒的なお得度です。ポイントアップになる期間は2カ月とか結構長いのでこまめにチェックすると良いかと思います。

参考になった1

- 41才・男・IT関連 | 2018年1月2日

- ポイント還元率だけ見れば、VIASOカードよりもお得なクレジットカードは他にもありますが、VIASOカードはオートキャッシュバックなのでポイントを使い忘れるということがないというところが便利。さらに楽天市場やYahoo!ショッピングをVIASOeショップ経由で利用するとボーナスポイントが2%付与されるので実質ポイント還元率は2.5%となり、プロパーカードに迫るポイント還元率になります。それでいて年会費無料で、携帯料金ポイント2倍など、その他の特典もついています。いろいろなネットショップを利用するという人は、そのネットショップのプロパーカードを作るより、VIASOカードのeショップ経由で買い物したほうが結果的に利便性が高く、お得だと思います。

参考になった0

- 40才・男・IT関連 | 2017年8月5日

- VIASOカードですが、かなり使い勝手が限定されるので、誰もが得するクレジットカードではないという印象です。理由は基本ポイント還元率の低さ。ここが0.5%と低く、VIASOeショップの利用で0.5~10%ポイントアップしますが、ポイントアップモールが一般的ではなかった時代とはことなり、最近は他のクレジットカードもカード会員専用のモールを用意しており、あまり差別化ができなくなってきているのが実情です。ただ例えば楽天やヤフーショッピングを利用する場合、普通のモールは0.5%還元のところ、VIASOeショップは1%還元とポイント還元率が高いので、ネットショッピング中心であれば、ポイント還元率は高くなるので、使い方次第なのかなと思います。

参考になった1

- 39才・男・広告関連

- 良くも悪くも限界のあるカード。通常のカード利用で貯まるポイント還元率だけみるとこのランキングに出ているようなカードにはかなわない。ただVIASOeショップ経由のポイント還元率が高いのと、携帯とかプロバイダの利用料金がポイント2倍になるので、キャリアを問わず携帯代で得したいという人にはおすすめできる。ただ人を限定しすぎるところに弱点があり、万人受けするカードではないのでこの評価で

参考になった1

JCB CARD EXTAGE(※新規受付終了)

- JCB

JCB CARD EXTAGE

総合得点 4.3

| ポイント | |

|---|---|

| 付帯サービス | |

| ローン・キャッシング | |

| キャンペーン | |

| 人気 |

| 年会費 | 初年度無料 次年度以降1,250円※ただし年50万円以上の利用で無料 |

|---|---|

| キャッシング | リボルビング払い(実質年率:8.04~18%) |

| 付帯サービス | EXTAGE会員限定ポイント優遇/ORIGINAL SIRIESパートナー利用可能/海外旅行傷害保険/ショッピングガード保険 |

JCB CARD

EXTAGE(JCBカードエクステージ)は、日本を代表するクレジットカードブランド「JCB」が発行する年会費無料のクレジットカード。加入できる年齢を18歳以上~29歳以下に限定する事で、通常のカードにはない様々な特典が付帯。利用者の満足度が高いお得なクレジットカードとして高い評価を獲得している。

JCB CARD

EXTAGEの最大の魅力は、カード入会から3か月間ポイント還元率が3倍になり、4カ月目以降もポイント還元率が他のカードの1.5倍貯まる点だろう。また海外利用分はいつでもポイント2倍。JCBが運営するショッピングモール「OkiDokiランド」でショッピングするとポイントを3倍貯める事ができる。さらに「Amazon」「セブンイレブン」「スターバックス」等、JCB

ORIGINAL SERIESのパートナー企業でカードを利用すると、ポイントが最大5倍になる等、他のクレジットカードと比較してもポイントを貯めやすい。

この他にも最高2,000万円まで保障する海外旅行傷害保険に加え、年間最高100万円まで保障するショッピングガード保険も無料付帯。保障面も年会費無料カードの中では間違いなくトップクラスだろう。

加入できる年齢が29歳以下となっている点、初回更新時(5年後)に審査の上、自動的にJCB一般カードに切り替えとなる点には注意が必要だが、29歳以下でJCBブランドのカードを持っていない方であれば、作っておいて損はないクレジットカードの一つだろう。

ポイント還元率 比較

カード利用額月5万円or月10万円の場合

- 月5万円のカード利用のうち3万円を通常のショッピングで、2万円をポイントが3倍貯まるOkiDokiランドもしくJCB ORIGINAL SERIESのパートナー企業で利用したと仮定すると・・・

-

通常のショッピングでカードを利用すると1万円につき15ポイント(3倍貯まる場合は1万円につき45ポイント)、年間に換算すると

15×3×12=540ポイント!

45×2×12=1,080ポイント!

540+1,080=1,620ポイントGET

- つまり OkiDokiポイントは1ポイント5円換算で電子マネーに交換できるので、年間8,100円お得!※ちなみに初年度の3カ月ポイント3倍特典とキャンペーン適用分を合算すると、最大16,950円お得!

- さらに 月10万円利用した場合、単純計算すると年間16,200円以上お得!※ちなみに初年度の3カ月ポイント3倍特典とキャンペーン適用分を合算すると、最大26,400円お得!

JCB CARD EXTAGEの口コミ

- 28才・男・会社員

- JCB CARD EXTAGEに入ってます。年会費無料でここまでの特典がついてるカードは他にないと思います。空港ラウンジサービスだけないですが、GOLDEXTAGEなら年会費3,000円で空港ラウンジサービスもついてくるので最強かと。お得度はすごく高いと思います。

参考になった2

- 26才・男・専門商社

- 私の場合、アジア圏の出張が多く、海外旅行保険と海外ポイント2倍のこのカードが最もお得度が高いと判断。実際ポイントも効率よく貯まりますし、アジア圏ならJCBはかなり使えるので良い選択だったと思ってます。お得という観点から言うと、ポイント還元率が高いクレジットカードは他にもたくさんあるので、厳しいかもしれませんが、サービス内容やJCB券面を1枚は持っておきたいという方にはこのカードがおすすめです。

参考になった1

- 23才・男・広告代理店

- 入社してすぐに作ったカードで、今でもメインで使ってます。年間20万円以上カードを利用するとポイント還元率が翌年度1.5倍にアップするのでさらに効率よくポイントを貯める事ができます。電子マネーも使えますし、JCBカードは何気にすごく良いカードだと思います。

参考になった1

- 25才・女・営業

- たまに電子マネーのポイント交換の還元率がアップするのでその期間にポイントを交換するとさらにお得です。電子マネー機能も使えますし、スタバでもカード払いでき、ボーナスポイントも貯まるのでかなりお得度高いと思います。

参考になった0

- 34才・男・会社員

- JCBカードの中では間違いなくお得度はトップクラス。またJCBカードはスタバとか、このカードがないと使えないお店もあり、日本国内であれば利便性はトップクラス。年会費も無料だしJCBカードを既にもっていない場合は、保有する価値あり。ただ他の人も口コミしていますが、5年以内に解約すると手数料がかかる点はマイナスですね。

参考になった0

- 30才・男・出版関連

- JCBのプロパーカードの中では最強だと思いますが、ポイント還元率だけ見れば他にもっとお得なカードがあります。あとはカード入会してすぐに退会しようとするとカード発行手数料を取られる(確か5年)点にも注意したほうが良いと思います。年会費無料なので解約する意味はないと思いますが、失敗する人もいると思うので。

参考になった1

- 31才・男・営業

- 20代のうちならJCBエクステ―ジはお得なカードの部類に入ると思いますが、30才のカード切り替えタイミングで届くカードには特に何の特典もなく、通常のJCBオリジナルシリーズになってしまいます。しかも普通のエクステージを使っている場合は一般カードへの切り替えになり、ポイント還元率も半分になってしまうので、このカードを持つ場合は注意しましょう。

参考になった2

- 38才・男・会社員

- キャンペーンが充実しているし、JCBカードの中では使い勝手が良いのも事実。ただやっぱりお得系の他のポイント高還元率カードと比較すると見劣りするのかなぁという気がします。キャンペーンが良いので短い期間持つ分にはお得度はトップクラスだと思いますが、長く持つ分にはどうなのかなという気がします。

参考になった1

その他のの口コミ

(13)P-one WIZ

以前の口コミを表示(2件)

- 31才・男・主婦

- 最もシンプルでわかりやすいクレジットカードだと思う。家族カードやETCカードは年会費がかかるのでおすすめできませんが、公共料金でも割引になるカードは他にはないので必ずこのカードで支払うようにしています。メインカードにするかどうかは別として持っておいて損は絶対ないカードだと思います。

参考になった3

- 32才・男・公務員

- 日用品とか食料品をまとめ買いするだけでもかなりお得です。Amazonとか楽天とかYahoo!ショッピングで利用するとポイントも貯められるのでネットショッピングだと1%以上の還元率です。有料カードと比較すると付帯保障は弱いですが良いカードだと思います。

参考になった3

- 25才・女・主婦

- ポイントも貯める事ができますが、あくまでキャンペーン利用時に付与されるポイントなのでを貯めようと意識しながら使うには不向き。ただ、1%OFFは公共料金の支払いでも適用されるのと割引が効かないブランド品でも適用されるので大きな買い物をするときはこのカードを使うとかなりお得感が味わえる。

参考になった2

- 40才・女

- 先日ある通販サイトで情報漏洩が発覚し、漏洩データに私のカード番号もあるということを、P-oneカードより連絡いただきました。すぐに別番号のカードを発行してくれたので、とても安心できました。対応の早さに感動です。誠意のあるクレジットカード会社だと思いました。

参考になった0

- 27才・男・営業

- 色々なカードを検討してみましたが結局これに落ち着きました。使えば1%キャッシュバックというのが分かりやすいですね。他のカード会社は利用額に応じて云々~というのが多くてあまり買い物をしない自分にとってはお得に利用しづらいというのがあります。また、キャッシュバックのみならずポイントも付く、というのも嬉しい。ポイントを貯める楽しみも味わいたかったので最終的にこのカードに落ち着きました。使って間違いのないカードであることは確かです。

参考になった1

- 24才・男・CE

- 請求の時点で1%割引してくれる。特化した部分はなくともあらゆる用途に十分な還元率を期待できるカード。今では少なくなったリボ専で使い方を指定することでお得になるクレジットカードですが、設定自体簡単ですし、お得になる方法がわかりやすく解説されている点も親切だと思います。その反面、弱点としてはこの手のカードは利用枠の上限を引き上げるのが多少面倒という噂も。

参考になった0

- 31才・女・会社員

- 2009年2月で毎月7日のポイント10倍が終了して、魅力は落ちました。7日にカードを使うのは実際にはなかなか難しく、ポイント10倍をゲットできたのはそんなには無いのですが、なんだか楽しみがなくなって損した気分になってしまいました。新しいカードに乗換えを検討中です。

参考になった0

- 31才・男・会社員

- 2年以上使用させていただいてます。ほぼ満足していたのですが、最近一括払いで決済したものに対してリボ払いに変更しないかという電話がかかってきます。こちらにとって全くメリットがないのでやめてほしいのです。それがなければ最高なんですけど・・・

参考になった1

- 女・専業主婦

- 家族カードがつくれないところが残念。私だけだとポイントが貯まりにくいので、旦那が作ってその家族カードを作ろうと思っていたのでオリコのほうが良いのかなぁと思いました

参考になった1

- 40才・男・広告代理店 | 2017年5月18日

- 私も以前オリコでP-oneWizと同じポイント還元率が高いリボ専のクレジットカードを申し込みましたが、初期設定を失敗し、1回払いのクレジットカードになっておらず、最初の請求時に返済が定額になっていて、金利がかかり、本当に驚いた記憶があります。その場合も自分の責任であり、2回目に一括返済したとしてもそれまでの金利は払う必要があります。お得を目指してそのカードにしたはずなのに、結果マイナスになってしまうこともあるのでくれぐれも注意しましょう。

参考になった1

- 38才・男・会社員

- 一般的なクレジットカードと比較すると請求時1%OFFだけでも還元率は高いが、最近は年会費有料ながら還元率が1%を超えるカードも出てきている。クレジットカードのヘビーユーザーであれば、それらのカードを利用したほうが結局お得になる事も多いので、本当のお得度を好きでカードを集約して使いたい人はよく吟味すべき。

参考になった0

(2)MUJI Card

- 31才・女・主婦

- よく無印良品を利用します。年に何度か10%OFF。無印ポイントとセゾンのポイント両方がつきます。年会費無料ですし無印良品を利用する人であればお得度はかなり高いです。

参考になった1

- 33才・女・会社員

- 引越しのタイミングで無印でいろいろ買い物をする事になったのでMUJIカードを作りました。タイミングよく10%OFFを利用できたので引越しに伴う買い物で1万円以上軽くお得になりました。年会費無料ですし、無印で買い物する機会がある人は持っておいて損はしないと思います。

参考になった0

(8)セゾンパール・アメリカン・エキスプレス・カード

- 33才・男・会社員

- 実質年会費無料で持てるアメリカン・エキスプレスカード。セゾンの永久不滅ポイントに加え、アメリカン・エキスプレス・セレクト等のアメックスの優待も利用できるのでかなりお得度は高い。

参考になった2

- 36才・男・会社員

- 個人的には年会費無料部分よりエクスペディアの5%OFFが大きい。エクスペディアはただでさえ最安クラスの料金なのにそこから5%安くなる。とはいえ海外でそこそこのホテルに泊まろうと思えばそれなりの金額になるのでこれだけで数千円は特になることも多い。海外利用分はエクスペディアも含めポイントが2倍なのでかなりお得度は高いです。

参考になった1

- 29才・男・会社員

- セゾンの年会費無料カードよりもセゾン・パール・アメックスのほうが良いと思います。永久不滅ポイント自体は変わりませんし、西友等での5%も同じ。むしろアメックス部分の付帯サービスが強化されている印象です。ランキングは低いみたいですが、個人的には改悪が続くオリコやNTTグループカードよりもこっちのほうがお得だと思います。

参考になった1

- 37才・女・主婦

- 某ショッピングモール系カードのETCカードが有料化されたため、他のカードを探しており、JCB、ライフとの比較でこちらをチョイス。このカードにした最大の理由は実質年会費無料でETCカードに加え家族カードも無料だったからです。うちはそれほどカードを使わないので家族でカードを合算し、ポイントを貯めるのは必須条件。他にも家族カードが無料というカードはありますが、ポイントの期限が短かったり、ETCカードが有料だったりと全てを満たすものがない中、アメックス・セゾン・パールのみ基本的な要件を満たしていました。基本ポイント還元率がもう少し高ければ言うことないですが、永久不滅ポイントなのでそこは仕方ないと割り切ってます。

参考になった1

- 34才・男・会社員

- お得度だけ計算すると他の上位にランキングしているようなクレジットカードのほうが有利だと思いますが、西友を使う人であればこのカードを持つ価値があるかと。あとはポイント管理をしっかりするのが面倒な人も永久不滅ポイントは便利ですネ。究極のポイント還元率を目指す人は楽天カードとかSBIカードプラス、誕生日月限定でライフカードとかでしょうか。ステータス系ならANAアメックスの空港ラウンジ同伴者1名無料は強力ですが2012年4月に年会費等の改訂があるので以降は別のカードのほうが良いかもしれませんね。

参考になった1

- 37才・男・専門商社

- アメックスブランドのカードを最も安い年会費で持ちたいという人にとっては一番お得なカードだと思います。あとはセゾンブランドなので、西友などでの優待が受けられる点も魅力。単純なポイント還元率で比較するとランキングの上位に掲載されているようなクレジットカードのほうが上です。

参考になった0

- 38才・男・IT関連

- 実質年会費無料で持つことができる貴重なアメックス系列のクレジットカードです。通常のセゾンカードと比較しても使い勝手はむしろよくて、iDとQUICKPayに対応しているのでコンビニでも小銭を使う必要がなくとても便利。ETCカードも無料なので持っておいて損をすることはない。ただそもそものポイント還元率が高くない点と、アメックスブランドを選ぶと使えない店が一定以上あることを考えるとメインカードとして持つのは(DeNAグループ割引があったとしても)かなり厳しいと言わざるを得ません。そもそもこういうお店で洋食を作ってもらわないほうが良いと思います。

参考になった0

- 39才・男・会社員

- アメックスは年会費無料のクレジットカードがまずないので、VISA、マスターカードではなく、アメックスを1枚持っておきたいという人には確かに良いかもしれない。ただクレジットカードのお得度という面で比較するなら、アメックス、セゾンともにポイント還元率が高くなく、このカードもその例外ではない。海外利用分のポイント2倍は確かにお得ですが、海外で使う機会がない人にとっては、メリットに乏しいのも事実。万人受けしないという点でおすすめしません。

参考になった0

(2)ルミネカード

- ユーザー情報なし

- ルミネでショッピングする人だけではなく、ルミネで食事する人も必携だと思います。ちなみに10%OFFの時期なら食事も10%引きです。近くにルミネがない人でもi LUMINE(アイルミネ)でのショッピングも5%OFFになります。新しいルミネカードには定期機能も付与できるので通勤にも使えます。

参考になった2

- 30才・女・専業主婦

- ルミネでのお買い物はつねに5%オフ、たまに10%オフもある。JRの切符や定期を買うとさらにポイントがたまって、旅行クーポンなどに引き換えられるので、かなりお得。

参考になった1

(7)リクルートカード

- 31才・男・会社員

- これまではリクルートのサービスを利用する人限定で最強のお得カードでしたが、Pontaとのポイント交換(しかも等価交換!)を開始した事で、利用できる範囲が飛躍的に拡がり、お得なクレジットカードとして充分な実力を備えた一枚になっているかと思います。お得度、保障面考えてもメインで使える1枚です。

参考になった1

- 36才・男・金融機関

- ポイント還元率の高さは他の人も口コミされている通りですが、さらにリクルートカードはnanacoチャージでもポイントを貯める事ができます。個人的には電子マネーが付帯すればさらに使い勝手が良いカードだと思うのですが、それを差し引いてもお得度が高いクレジットカードだと言えます。

参考になった0

- 29才・男・証券営業

- じゃらんやホットペッパーあたりのサービスをよく利用する人であればポイント還元率は平均でも3%を超えてくるので圧倒的にお得。家族カードやETCカードも無料発行できるので無駄なく1枚のカードに集中させる事が出来る点もメリット。

参考になった2

- 27才・男・SE

- ポイント還元率も高いですが、それ以上に年会費無料で国内・海外旅行傷害保険、ショッピング保険まで付帯するカードは数少ない。多分じゃらんだったりリクルート運営モールの中で使ってもらう事を想定していて、かなりサービスを奮発しているんだと思います。Ponta連携のお陰でリクルートだけではなく、Pontaのサービスを使う人にとってもお得なカードになっているかと思います。

参考になった1

- 32才・男・会社員

- ポイント還元率が高い点に関しては疑う余地はありませんが、使う人を選ぶのは間違いないと思います。リクルートのサービスを使う人というのがまず基本で、Pontaとの連携がスタートしているのでPontaユーザーもありだと思います。ただPontaも提携先では使えても金券に変えれる訳ではないので、金券に変えたい人は別のクレジットカードのほうがお得です。

参考になった1

- 39才・男・自営業

- リクルートグループのサービスかPontaとの提携サービスにしか利用できないので、それらの店舗を利用する機会がない人にとってのお得度は低い。私もお得だと思って作りましたが、そのためにサービスを無理にでも利用しようとしてしまって、それでは本末転倒だと思い、結局カードを解約しました。やはり金券だったりキャッシュバックのサービスがあるクレジットカードのほうが使い勝手は良いと思います。

参考になった1

- 28才・男・法人営業

- リクルートは突如としてサービスを変更するのでどうしても好きになりません。急にリクルートカードプラスの発行を終わらせたり、ポイントサービスの統合が延期されたり、ユーザーのためというより事業のためが全てなのだと思う。ユーザーにとってお得なクレジットカードだとは思いますが、それ以上に自分たちにとってが最優先なのは間違いありません。

参考になった0

(11)JCB EIT

- 32才・男・会社員

- JCBカードを持っていなかったので1枚カードを作ろうと思い、いろいろ調べてこのカードにしました。一番大きかったのは自動付帯する海外旅行傷害保険ですね。海外に年1回でも行く人はこれだけでも数千円お得です。年会費無料で自動付帯というのはかなり珍しいと思う。

参考になった0

- 31才・女・主婦

- もともとArubaraを使っていたんですが、こちらに切り替えました。お得度は同じ位ですが保障が充実してますし、電子マネーも利用できるのでかなり便利なカードだと思います。

参考になった0

- 25才・男・広告代理店

- JCBのプロパーカードの良いところは家族カードやETCカードが無料というところでしょう。このカードも例外ではなく、更にポイント2倍等の特典なので、JCBカードの中でのお得度は圧倒的。

参考になった1

- 37才・男・会社員

- 他の人がいろいろクチコミされているみたいなので、私はちょっと違う視点から。意外に注目度が低いですがJCBでe安心制度はかなり良いサービスだと思います。私も含め、ネット上でクレジットカードを使うのが怖いという人にとって、不正利用防止の仕組みがあるかどうかは大きい。私の知る限り、あとは楽天カード辺りにも同じサービスがあったと思います。

参考になった0

- 27才・女・会社員

- ポイント還元率が1%になっていますが、OkiDokiモール経由で買い物すればもっとポイント還元率は高いです。保障面も充実していますし、私はメインカードとして使っています。

参考になった0

- 66才・男・無職(年金生活)

- 何といっても年会費無料でこれだけの保障が付帯する点がよい。リボ払いなら資金計画も立てやすいので最初からセットされているのは便利。

参考になった0

- 31才・男・設計

- 良いカードだと思うが、よくもわるくもつきぬけている訳ではない。ポイント還元率だけ見ると他にも良いカードはあるし、保障だけ見るとゴールドやプラチナカードには当然かなわない。まぁその特徴のなさが良い点なのかもしれませんが。

参考になった0

- 30才・男・ITコンサル

- 絶賛するほどのカードかというと疑問が残る。1回払いに手続きがいるのもマイナス。好みが分かれるカードだと思うが、総合力を考えれば選択肢になるだろうが、純粋にお得だけを求めるなら私は中立評価とします。

参考になった0

- 40才・男・IT関連

- JCBカードの中ではお得という部類のクレジットカードだと思います。以前は入会キャンペーンが充実していて、その金額を考慮すると初年度に関してはトップクラスにお得なクレジットカードだったと思いますが、今はなぜかキャンペーンもやっていませんし、JCB自体がこのカードではなく、一般カードのほうにサービス面も力を入れているようなので、サービスのコスパという面でも厳しくなってきています。個人的には年会費はかかりますが、JCBカードを選ぶのであれば、JCBゴールド ザ・プレミアが一番お得ではないかと思います。

参考になった0

- 39才・男・会社員

- 入会キャンペーンは確かにお得だが、一言で言うと他のクレジットカードと比較して面倒くさい。オリコやJCB EITをお得なカードのランキングで推す声もあるが、本当にお得なカードは手続き面でも楽であるべきだと私は思う。リボの手数料を払わないためには1回払いが原則になるという点も使い勝手が悪いと思う。

参考になった0

- 28才・男・会社員

- JCBカードのプロパーカードの中では確かに圧倒的にポイント還元率が高いが、それはあくまでJCBカード内での比較、提携カードや他のブランドのカードの中にはJCBを上回るものが数多くある。リボ専カードを1回払いにする手間を考えると、JCBカードを持っていないユーザーかキャンペーン目的のユーザー以外が積極的に作る理由は見当たらない。

参考になった0

(1)クラブオン/ミレニアムカード・セゾン

- 26才・女・営業

- 西武百貨店とセゾンが提携して発行しているクレジットカードで、通常のカード利用でのポイント還元率も高いですし、西武百貨店やそごうで使うと2~7%還元とお得度は圧倒的です。年会費も無料ですし、西武やそごうを使うなら必携のカードだと思います。

参考になった2

(1)ファミマTカード

- 25才・男・会社員

- お得という観点ならファミマTカードはお得で便利だと思う。ファミマを使うなら会員割引で商品が買えるし、火曜日、土曜日はポイント2倍。公共料金の支払いでもポイントが貯まるし、来店するだけでポイントもつく。しかもTSUTAYAでも使える。かなり便利だと思う。

参考になった2

(9)NTTグループカード

- 31才・男・医療関係

- カード利用額が少ない人にとっては他のカードのほうが間違いなく還元率は高い。ただ、NTTのサービスを利用し、カードの利用額が多い人は最強のカードの1枚になる。60万は無理でもカードを月30万使えば、年間50,400円お得。還元率も約1.4%と最強の1枚と言える。

参考になった1

- ユーザー情報なし

- 「年間5,400以上お得!」と書かれてますが、ガソリン代を1ヶ月2万円以上使う方ならガソリン4円引き以上/リッターになる為、実際はそれ以上にお得だと思います!オススメです。

参考になった1

- 32才・男・会社員

- 出光でリッター最大40円のキャッシュバックがある。石油会社のカードじゃないのにスゴい!

参考になった0

- 34才・男・会社員

- ドコモの携帯を毎月2万円くらい使っているのでNTTグループカードにしてから年間1万~2万は得していると思う。

参考になった1

- 49才・女・主婦

- オンラインショッピングでよくカードを利用するのでオンラインショッピング保障がついているのは安心。

参考になった0

- 26才・女・会社員

- Yahoo!ファイナンスでも評価が高かったし、年会費無料なのにカード特典もかなり充実している。私はプログラムNをかなり活用していて安く外食してます。

参考になった0

- 37才・男・会社員

- ポイント還元率で見ると、JCBや三井住友VISAよりちょっと高く、オリコやP-oneと比較するとかなり低い。付帯保障はまずまずだがそれもオリコを超えるほどではない。プログラムNはお得だがP-oneにもある。バランスが良いカードだと思うが特筆すべき点が少ない。

参考になった0

- 33才・女・主婦

- ポイント還元率がオリコカードやポケットカードに比べるとちょっと低い。OCN等NTTのサービスを使っていない人にとっては魅力が落ちる。

参考になった0

- 30才・男・出版

- ポイントサービスが新しくなっておまとめキャッシュバックコースになったお陰で、利用額に対する割引率が変更になり、利用額が少ない人にとっては還元率がダウン。10万円位コンスタントにカードを使わないのであれば、魅力に乏しくなった。

参考になった0

(11)PremiumGold iD(オリコ)

以前の口コミを表示(1件)

- 31才・男・会社員

- お得度を考え、PremiumGold iDかポーラスターカードかで悩む人が多いと思いますが、5万円~10万円程度のカード利用額であれば、ポーラスターカードの年会費の高さがネックになり、こっちのカードのほうが確実にお得です。ただ、月1~2万程度しかカードを使わないのであれば年会費無料のP-oneカードのほうがいいかもしれません。15万円以上使う人はポーラスターカードのほうがお得になるかもしれません。いろいろ書きましたが、クレジットカードを活用してしっかり得しましょう。

参考になった0

- 男・会社員

- iDが使えるのでコンビニでも気軽に使えてしっかりポイントが貯まります。また、お得なのはETCカードを年会費無料で作ることができ、更にポイントが貯まるところです。ETCカード利用分は1%以上のポイント還元率になるので、ETCカードとしても活用できます。

参考になった0

- 35才・男・出版

- 私は10枚以上カードを保有していますが、メインカードはオリコにしています。ポイント還元率は、単純計算してもJCBや三井住友VISAの3~4倍になります。

参考になった0

- 35才・男・銀行員

- 年間利用額に対するポイント還元率だとポーラスターカードとオリコにかなうカードはない。ポーラスターのほうが還元率は高いがカードに付帯するサービスや保障を比較するとオリコのほうが相対的に有利では。

参考になった0

- 39才・男・会社員

- ここで知り、常用カードを切り替えました。あっという間に1000ポイント(ギフト券5千円分)貯まりました。おすすめです。

参考になった0

- 29才・女・自営業

- 普通付帯サービスがついてるものには手数料や入会費がかかるものが多いですが、このカードはそれがついて永久無料ですからすごいです!

参考になった0

- 31才・男・会社員

- 個人的には、あまりカードを使わない人ならP-oneやSBIカードのほうがお得だと思う。ただカードをある程度理由する人やポイント還元率以外の保障やサービスをカードに求める人はPremiumGold iDのほうがお得です。。ちなみに私は3枚とも持っていて、1,000以下の買い物はP-one、1,000円以上の買い物(※件数スマイルの対象)はPremiumiD Goldという使い分けをしています。

参考になった0

- 40才・男・自営業

- 昔はオリコカードは入会から3か月ポイント10倍という特典があったりで今よりはるかにお得なカードだったんですけどね。オリコカードもご多分に漏れずサービスは改悪続きです。

参考になった0

- 33才・男・会社員

- ゴールドカードですが空港ラウンジは使えません。空港ラウンジ目あてて入会すると痛い目を見るので要注意です。

参考になった0

- 44才・男・会社員

- 年会費がかかるということはその分を差し引いてお得度を計算しなければいけない。PremiumGold iDやポーラスターカードは還元率は高いが、年会費分得しようと思うとある程度カードを使用する人しなければいけない。もしそのためにカードを利用するということであれば本末転倒である

参考になった0

(2)三井住友カード

- ユーザー情報なし

- 通常は1000円につき1Pですが、支払方法をマイ・ペイすリボに変更するだけで1000円につき2P付きます。マイルへ交換すれば、VISA(1P)→ANA(10マイル)となる為、年間75万円以上使えば15000マイル(国内往復航空券分)貯まります。ただし、HPでの支払金額の設定が必要なので注意。(一括払いに変更しないとリボ払いになり手数料がかかってしまいます。)

参考になった0

- 28才・女・幼稚園教諭

- 自分の写真付きのクレジットカードは三井住友だけではないでしょうか。私もそうですが、海外に出かけることが多い人は安心感があると思います。

参考になった0

(6)漢方スタイルクラブカード

- 29才・女・旅行代理店

- キャッシュバックもお得だが、ANAマイルへの還元率もプロパーカードよりも高い。しかもマイルへの移行手数料がかからない点もすごいと思う。年会費がかかるのであまりクレジットカードを使わない人には向いてないかもしれないが、クレジットカードを頻繁に使う人であれば間違いなくこのカードが最強。

参考になった0

- 36才・男・金融機関

- ポイント交換の手間はかかるが、店を選ばずこのポイント還元率は他のカードにはない魅力。例えばAmazonに限定すればジャックスリーダーズカードが最強だが、それとほぼ互角に戦う事ができるのはこのカードしかない。また年間50万円以上カードを利用するとジャックスロイヤルメンバーズというクローズドの会員組織のメンバーになれる。この会員になると様々なキャンペーンが適用されるのでさらにメリットがある。

参考になった0

- 37才・男・証券営業

- ポイントを現金キャッシュバックで利用した場合の還元率は1.75%とSBIカード等の他の現金キャッシュバック系カードと比較しても圧倒的に高い。申請が紙ベースでオンラインからできない等、面倒な点はあるが、お得という観点から見れば間違いなくトップクラスのクレジットカード

参考になった0

- 26才・男・出版社

- 日経トレンディ等のクレジットカード特集ではいつもこのカードがクローズアップされてますよね。一方でMONOQLOといった雑誌では使い勝手が悪い点が指摘されてたりしますが。ただお得度からいったら間違いなく優秀なカードです。ANAとのマイル交換率もアップしましたし、ポイント還元重視なら私はこのカードだと思います。

参考になった0

- 37才・女・専業主婦

- 以前はこのカードをメインに使っていたが、ポイント還元の手間が面倒でやめてしまった。Jデポを利用する場合、申請後ジャックスから○月の利用額から○円充当しますというような連絡が来るので、その月にカードを利用する必要がある。私の場合、Jデポの金額が大きかったので結構頑張って使ってしまって結果として無駄な買い物をしてしまった。まぁお得なカードであることに疑いはありませんが、ちょっと不便ですよね。

参考になった0

- 33才・男・会社員

- 確かにポイントは貯まりますし、還元率も高いです。でもポイントをネットで確認できなかったり、交換方法が紙に限られていたりかなり使い勝手が悪いです。私に至ってはそれでポイントを失効したこともあり、どうしてもお得なカードとしてベストだとは言えません。

参考になった0

(4)アメリカン・エキスプレスカード

- 男

- 空港ラウンジ利用や、海外からの帰国時に空港から自宅までスーツケース1個を無料で送ることが出来たり、専任スタッフの方が出発・帰国時に荷物を運んでくれたり預かってくれたりと、まさに至れり尽くせりのカードです。良く旅行に行く方は、年間費(12,600円)もそんなに高いと感じないと思います。

参考になった0

- 32才・男・医師

- レギュラーカードで空港での専用ラウンジ利用など、ゴールドカードに近いサービスが受けられる。

参考になった0

- 41才・男・専門職

- マイルへの還元率は高いですが、手数料も別途かかるし年会費も高いので決して効率が良いという訳ではありません。アメックスのステイタスや付帯保障を利用する人があくまでターゲットなのだと思います。お得という視点でみるとちょっと微妙な気がします。

参考になった1

- 女・自営業

- NY旅行中、サンクスギビングデー頃に子供がかぜで熱を出しました。どこもお休みなのでアメックスで病院を2件紹介してもらいましたが、1件は先生が不在、もう1件は休み。確認もせず教えられたことがわかりいい加減な対応でした。この後ニコスに電話すると紹介してくれただけでなく、先生に症状などの内容も伝えて、これから伺うことの予約までしてくださいました。行き方の説明までしていただき気持ちの良い対応でした。アメックスに対してはこれだけではありません。何かと高飛車な対応に腹が立ち、年会費も高いのでやめました。

参考になった2

(3)出光カードまいどプラス

- 40才・男・自営業

- このガソリンが高いときに、割引が大きく、大変助かります。特に入会月はかなりの割引になります。

参考になった1

- 24才・男・公務員

- 出光のスタンドでガソリンを入れると引き落とし時にリッター2円引きになるのはご存知だと思いますが、スタンドによってはガソリンを入れるときにも割引してくれる店もあります。私が入れているスタンドは入れるときにリッター4円引きになるので、引き落としの時の値引きと合わせてリッター6円引きになっています。

参考になった0

- 39才・女・専業主婦

- 年会費無料なのは珍しくないですが、出光でカードで精算すればガソリンが値引き価格で給油できるのは絶対お得。

参考になった0

(2)シェル スターレックスカード

- 38才・女・専業主婦

- 「スタープライズコース」では、半期のカード利用額に応じてガソリン代金が安くなります。利用代金が半期で10万円未満(1 star)でもハイオク4円/L,レギュラー1円/L引き、40万円以上(4 star)だとハイオク10円/L,レギュラー5円/Lが請求時に還元されます。 また本来、年会費1,312円(税込)かかるところが、1年間(2期連続)(3 star)以上で本人年会費無料となります。(家族カードもあり、こちらは永年無料) 公共料金(電気、ガスなど)、電話代などの支払いにも利用できるので、還元額UPにもつながります!

参考になった1

- 36才・女・会社員

- 半年で20万円以上使用すれば、ガソリンがレギュラー3円/L,ハイオク8円/L引きになります。今の時期かなりお得です!40万円以上使用すれば、さらに割引が大きくなります。

参考になった0

(3)ジャックスリーダーズカード

- 27才・男・会社員

- Amazonを使う人ならこのカードが間違いなく最強。年会費はかかりますが、年間50万円以上カードを利用すれば無料になりますし、Amazon利用時のポイント還元率は1.8%+αと他のカードを圧倒してます。楽天ブックス+楽天カードに十分対抗できる組み合わせだと思います。

参考になった1

- 41才・男・ベンチャー企業 | 2018年3月25日

- 2017年に漢方スタイルカードの終了やライフカードの誕生日ポイントの改訂(改悪)など、ポイント還元率の高いカードにいろいろと変更があったため、2018年3月現在、最もお得度が高いクレジットカードはジャックスリーダーズカードではないかと思う。まず基本ポイント還元率が1.25%と非常に高く、Amazonや楽天、Yahoo!ショッピングなど、ネットショッピングの人気店で利用すると0.5%ポイントが上乗せされ1.75%になる。日常使いでもネットショッピングでもバランスよく、これだけお得になるクレジットカードは他にはないと思う。

参考になった0

- 41才・女・IT関連

- お得度で言えば以前はAmazon利用時はジャックスリーダーズカードが一番でしたが、Amazonがカードの発行に消極的なようで、どう使えばお得なのかがわかりにくくなってきている。さらにいうと他のクレジットカードで十分にジャックスリーダーズカードと同等かそれ以上のものが出てきているので、このままいくと積極的にカードを作る意味がないクレジットカードになってしまう気がしています。

参考になった0

(9)セディナカード

- 女・会社員

- ネットショッピングを使いまくるので、セディナモールを経由してかなり得しています。セディナモールとショッピングモールでポイントを倍付できるのでかなりお得です。またネットセキュリティに対応している点も安心して利用できる点も大きいです。あと近所のダイエーでは特定日割引が受けられるのでダイエーが近くにある人もお得なのではと思います。

参考になった0

- 25才・男・会社員

- 同じ2,000円のゴールドカードとして、MUFGカード(ゴールド)とセディナカード(ゴールド)を検討。入会時の特典はどちらも強力ですが、2年目以降のポイント還元率を考えると明らかにセディナのほうが上回っていたので決めました。保障面を比較するとほぼ互角ですが、MUFGカード(ゴールド)には国内航空便遅延保険が付帯するので、飛行機を利用する人にとってはあっちのほうがいいかもしれません。

参考になった1

- 29才・男・会社員

- 別にお得だとか深く考えずに選んだのだが、先日オンラインショッピングの不正利用にあい、このカードのネットセキュリティサービスで全額補償が受けられました。これまでは保険なんてどうでも良いと思っていたが、実際についていると心強い。何か起こってからでは遅いということを今回実感。このカードにしといて良かったです。

参考になった0

- 32才・女・専業主婦

- ETCカードが無料で発行でき、ポイントは1.5倍です。最近ETCカードを有料化するところが増えているので何気に見逃せないお得ポイントだと思います。

参考になった0

- 29才・男・SE

- Yahoo!のトップニュースで紹介されて注目を集めているクレジットカード会社運営のショッピングモールですが、セディナカードのポイント還元率は永久不滅ドットコムと並び最大30倍とトップです。0.5%換算で計算した場合、実に15%のポイント還元率と驚異的なお得度になります。還元率は低いですが楽天も2倍、ヤフオクも4倍ポイントがつきます。それぞれのショッピングモールのポイントも貯まるのでWでお得です。

参考になった0

- 33才・男・会社経営

- 参考になるかどうかわからないが私の活用方法を。入会月から4か月間で250万オーバー利用。この期間のポイント還元率は1.5%以上。次の年はポイントが2倍、更に誕生月は2倍になるので誕生月限度額をアップしてもらい、集中して250万程度決済、これを続ければ常に1.5%以上還元させる最強のカードになる。

参考になった0

- 33才・男・広告関係

- 年会費無料のセディナカードとの差が誕生月ポイント2倍と国内・海外旅行傷害保険の付帯の有無、ショッピングガードの金額、特定店舗のポイント10倍位しかない。あまりカードを使わないのであればセディナカードのほうがお得では?

参考になった0

- 30才・男・会社員

- ETCカードは無料ですが、家族カードに500円の年会費がかかるのは残念。。他にランクインしているカードは、オリコ、SBIはETC、家族カード共に無料、ポケットカードはETCカード無料、家族カードはありません。

参考になった0

- 28才・男・外資系コンサル

- 低価格ゴールドカードはポイントサービスと保険は良いが、空港ラウンジサービスが使えない点がネックになる。空港ラウンジを使いたい人はゴールドカードを最初から検討したほうが良い。最近はゴールドカードの入会のハードルが下がっているので、ダイナースのようなステイタスカードじゃなければ20才以上で安定が収入があれば問題無く作れる(はず)。

参考になった0

(16)オリコカードUPty iD

以前の口コミを表示(3件)

- 36才・男・会社員

- iDが使用できるのがいい。Waonなどのプリペイド型だと200円に1ポイントなので、缶コーヒー1本ではポイントはつきません。が、ポストペイ型だと小額決済でもプラスされていくので、コンビニを多用される方はいいのでは。改悪が続きましたが、それでもポイント、利便性で一番だと思います。

参考になった0

- 29才・男・会社員

- 楽天カードを使っていましたが、明細の郵送に加え、ETCカードにも年会費がかかるようになったため解約。年会費無料カードの中でP-oneかオリコのどっちが良いか悩みましたがP-oneの1%割引はETC利用分は対象外、ポイントもつかないということが判明。ポイントがつくオリコに落ち着きました。ちなみにオリコはETC利用分はポイント2倍でしたが、このサービスは年内(2009年)で終わるようです。正直、残念ですがそれでも他のカードよりお得なので良いカードだとは思います。iDも地味ですが使い勝手は良いです。

参考になった0

- 32才・男・会社員

- P-oneカードが第一候補でしたが、2009年5月にポイントの還元率が落ち改悪続きということで、再検討。結局、UptyiDにしました。4、5月にポイント還元率に変更がなかったということは少なくとも2010年までは大丈夫ですよね?使い倒して暮らステージ上げたいと思います。

参考になった0

- 35才・男・会社員

- 初年度の基本ポイント還元率はJCBや三井住友VISAとさぽど変わりませんが、クラステージが上がれば圧倒的な差がつきます。ちなみに私のステージは120、ポイントが150%プラスされるので1,000円で2.5スマイル。携帯料金や公共料金の支払いだと3.5スマイル貯まります。ギフト券に換算すると1ポイント5円になるので、ポイント還元率は1.25~1.75%。UptyiDは年会費無料カードながら、年会費有料カードの中で最もポイント還元率が高いといわれるポーラスターカードと良い勝負をしています。

参考になった0

- 34才・男・会社員

- 年会費無料カードならどこも同じだと思っていましたがポイント還元率は全然違うんですね・・・。驚きました。それほどカードを使わないので保障もついているこのカードにしようと思っています。

参考になった0

- 31才・男・自営

- 意外に便利なのがiD。EdyやWAONはチャージしなければ使えないがポストペイ型のiDの場合それが必要ない。少額決済でも手軽に使うことができ、しかもポイントも貯まるのでお得。また、最近では居酒屋でも使えるとこが増えているので便利度は増している。

参考になった0

- 38才・女・会社員

- 今でもお得なカードであることは間違いありませんが、昔と比較すると雲泥の差です。特にUPty利用分は基本ポイントが2倍になるUPtyスマイルがなくなったのは大きいです。もう改悪はこれ位にしてくれないと乗り換えを検討しなくちゃ。

参考になった0

- 男・会社員

- 自由払いカードの弱点は金利がつかない1回払いかリボ払いかになってしまい、ボーナス一括払いや2回払いができない。これらの支払方法を使いたい人はPremiumGold iDやP-oneといった他のお得カードにしたほうが良い。

参考になった1

- 40才・男・会社員

- 以前はここに限らず、いろいろなところのクレジットカードランキングで上位にランクインする人気のカードだったと思いますが、なぜか最近人気がなくなり、低迷している印象です。オリコのポイント還元の仕組みが変更になり、使いにくくなったことが引き金だったと思います。今でも年間カード利用額が大きい人にとってはお得なクレジットカードであることは間違いないと思うのですが。。。そういう私も解約してしまい、今は漢方スタイルクラブカードやイオンカードセレクトなど、目的に応じて使い分けるようになりました。1枚にカードを集約することでお得度がアップするというのはカード会社にとっては良いのかもしれませんが、消費者の向けは悪いのかもしれません。

参考になった0

- 41才・男・会社員

- 個人的にはもう終わったカードですネ。ついに各種保険まで終わり、ポイント制度も少額利用者には魅力ないものになるし・・・年会費無料でリボも1回払いもできるカードという位置付けでしかありません><

参考になった0

- 38才・男・会社員

- これまではサービスの改悪がないということでUPtyiDをメインカードとして利用していたが、2011年11月に年会費無料カードの保障終了、来年にはポイント制度の改悪と盆と正月が一緒に来た感じで改悪が続きます。年間50万円以上カードを利用しない人であれば、もう大手のプロパーカードと変わりないと思います。私は乗り換え予定です。

参考になった0

- 33才・男・会社員

- カードが届いて設定を忘れるとリボ払いになり、金利を払う必要がある点には注意が必要です。私はこれで失敗しました。そういうカードだということを、オリコはもっとわかりやすく説明してほしいものです。

参考になった0

- 31才・男・会社員

- あまりカードを使わない人ならP-oneのほうがお得では。ただ、P-oneカードはポイント10倍特典が2009年2月で終わり、5月からギフト券やマイルとの交換比率が落ちる等改悪が続いているのが気になります。ちなみに私は3枚カードを持っていて、P-oneを基本に1,000円以上1万円以下の買い物(※件数スマイルの対象)はUPtyiD、誕生月はライフカードを使っています。他の人の意見も聞いてみたいですがベストな使い方だと思ってます。

参考になった0

(10)SBIカードプラス(※新規申込終了)

- 39才・女・主婦

- キャッシュバックは0.8%でも他のカードより高いですが、最大2.3.%というところもすごいと思います。JCBや三井住友VISAといったカードの還元率は基本0.5%なので最大4倍お得になります。また、ギフト券とかではなく現金で振り込まれる点も嬉しいです。ちなみにETCカードも無料で作れますよ。

参考になった0

- 32才・男・会社員

- まだあまり知られていないが、知る人ぞ知るお得なカード。ポイント還元率も高いし、入会キャンペーンのもれなく7,000ポイントというのが大きい。SBIカードではカード利用額に応じてiPodプレゼントという企画を既に2度実施しているらしいので今後も期待できるかもしれない。狙いたい人は年会費無料で損することはないので事前に作っておくことをお薦めする。

参考になった0

- 37才・男・会社員

- これまでずっとP-oneカード(ブルー)を使っていましたが、最近の改悪続きにげんなりし、乗り換えました。正直ポーラスターカードと悩みましたが、ポーラスターも同じポケットカード系列なので今後も改悪が続く可能性があると思いこちらを選びました。ランキングの記事を見ると、オリコかこのカードが良さそうですが、あまりカードを使わないのであれば最低ポイント還元率が0.8%のこのカードのほうが有利かと。SBIレベル2はだれでも達成できるので普通に使っていれば1.1%の還元率は狙えます。

参考になった0

- 25才・男・会社員

- JCB一般カードを使っていましたがキャンペーンにつられて乗り換えました。5,000ポイント、10,000ポイントまではまだ遠いですが、2年あれば問題無くゲットできると思います。また、年会費無料ですが、オンラインでの不正利用をカバーする盗難保障がついているのも良いと思いました。

参考になった0

- 34才・男・会社員

- 基本ポイント還元率が0.8%となっているし、レベル3を目指し、1.5%の還元率まで持って行くことは可能。ただいろいろと手間がかかるし、その後もSBI系のサービス利用する必要がある等制限があるのも事実。お得に使いこなせるかどうか、人を選ぶカードだろう。

参考になった0

- 41才・男・会社員

- ポイント還元率は確かに魅了ではあるがポイントの有効期限が1年というのが厳しい。しかも5000ポイントたまらないとキャッシュバックできないためその辺は改善してほしい。

参考になった0

- 34才・男・会社員

- 本当のカードのヘビーユーザーでないと高いポイント還元率をGETするのは無理。カード利用額に応じたキャッシュバックと利用制限があるので、このカード以外利用できなくなる。いろいろと縛りが多く、ストレスがたまることも。そう言うカードを得するクレジットカードと言って良いのだろうかと思う。

参考になった0

- 39才・男・会社員

- SBIカードPlus(VISA)は高い還元率のように見えるが、条件をそろえないと還元率を高く出来ない。 またポイントの有効期限ではSBIカードPlus(VISA)は1年と早いが、SBIカード(MasterCard)は2年と長い。 口座引落日を自由に選択できるのもSBIカード(MasterCard)だけであり、SBIカードPlus(VISA)では毎月27日と固定。 事前に支払いできるオンラインチェックができる口座引落し先の銀行についてはSBIカード(MasterCard)では提携している銀行数社から選択できるが、SBIカードPlus(VISA)では住信SBIネット銀行だけしか選択できない。 家族カードについては,SBIカード(MasterCard)は作成出来るが、SBIカードPlus(VISA)では作成できない。 以上より最近出来たSBIカードプラス(VISA)と以前からあるSBIカード(MasterCard)を総合的に比較すると、SBIカード(MasterCard)の方が使いやすいと思う。

参考になった0

- 29才・男・外資系コンサル

- カードホルダーです。評価が高いようですが1点注意が。SBIカードは海外で利用する際、普通に円決済するとかなり高い為替手数料を取られます。ちなみに私の場合、その日のレート+3円近く違いました。他の人も同じような口コミをしていたので間違いないかと思います。海外ではレートの良い別のカードを使ったほうが良いかと。

参考になった0

- 30才・男・SE

- ショッピングレベルをアップさせるのはかなりハードルが高い。レベル3を目指すには半年で80万以上必要なので実質普通の人には無理だと思う。ということでレベル2でのポイント還元率が上限ということになるので、実質最高でも2.1%と考えたほうが良い。

参考になった0

(1)シティカード

- 42才・女・専業主婦

- 急いでカードが欲しい方はこれしかない!ネットで申し込んだ翌々日に確認書類とカードが送ってきました。ナント素早い!

参考になった2

(1)シティ リワードカード

- 34才・男・会社員

- 多分まだあまり知られていないカードだと思いますが、シティ リワードカードはかなりお得だと思います。平日利用がメインの人にはお薦めできませんが、土日にカードの利用を集中させることができる人ならポイント還元率は1%以上と一般的なカードの2倍以上になります。またこの年会費のカードでゴールドカード並みの最高5,000万円の国内・海外旅行傷害保険が付帯しています。これで空港ラウンジが利用できれば最高なんですけどね。

参考になった1

(1)ヤマダLABI ANAマイレージクラブカード

- 34才・女・専業主婦

- ヤマダ電機で買い物する際、現金払いと同じ分だけポイントが貯まります。店頭で勧誘されるためもってる人も多いのではないかと思います。ただ年会費が有料なのとこのカードを一度作ってしまうとそれをだしに交渉ができない点が何点。大物家電を買う際、このカードに加入することを前提にすると値引きが効くと思います。ちなみに店頭で勧誘されるヤマダLABIカードより、ANAのマイルが貯まるヤマダLABI ANAマイレージクラブカードのほうが良いと思います。

参考になった0

(2)NICOSカード(三菱UFJニコスカード)

- 33才・女・会社員

- 締め日前にネットで分割、リボ、あといち等、自分で支払い条件を変更できます。特に「あといち」は5ヶ月先まで支払いを延ばせるので、ボーナス払いがお店で使えなかった場合便利です。手数料がちょっと高いのが難点です。

参考になった0

- 男・会社員

- 本当に良いクレジットカードだと思います。ニコスカードを所有し、ニコススマイルクラブ(年会費3150円)に入会すれば、ニコスカードのポイントとマイレージ(JAL、キャセイパシフィックに移行可能)がダブルで貯まります(ニコスカードポイントは1000円で1ポイント、マイレージは1000円で10ポイント)。ゴールドカードならポイント、マイレージの貯まる率もさらに上がります。なぜニコスカードのような良いカードがランキングの上位にランクしていないのか不思議です。

参考になった0

(1)JOMOカードプラス

- 38才・女・講師

- 年会費はかかるけれども、JOMOステーションで使えばポイントは5倍。携帯、プロバイダ料、たばこのまとめ買いなどにも使ってます。結構ポイントたまります。

参考になった0

(2)ぷららカード

- 40才・男・会社員

- ぷららを2年以上利用しているとプラチナメンバーカードが持て、基本は100円毎に1ポイント、提携サイトだと購入額の数%ポイント、自動車保険等の見積もりをすると1000ポイント以上もらえたりします。1ポイント1円に換算されます。

参考になった0

- 39才・女・主婦

- 入会条件はぷらら会員で有ることのみで、VISA、ネットショッピングに安全なeLIO、コンビニなどで使えるEdy(電子マネー)機能付き。ショッピングポイントも100円で1ポイントつき、貯まったポイントはぷららの月額使用料にも利用でき商品券や商品とも交換できる。

参考になった0

(2)JCBリンダカード

- 25才・女・会社員

- 携帯電話の引き落としをこのカードで指定すると、会費が無料になる。キャンペーンやプレゼントも女性に嬉しい内容で、カードの明細と一緒に送られてくる会報も毎月おしゃれで楽しみ!

参考になった0

- 23才・男・学生

- LINDAは商品と交換できるのは最低500ポイントから。1000円で1ポイント換算として50万円から?他のカードは100~200ポイントで商品と交換できるのに・・・私はカードのデザインだけで選んでしまったので後悔。

参考になった0

(1)タカシマヤカード

- 32才・男・会社員

- ちょっと裏技。タカシマヤカードはカウンターに行けばカードの請求額を商品券で支払う事が可能です。つまりチケットショップで格安で購入した商品券を使用すれば、カードでのポイント割引を受けながら商品券の差額分も節約できてしまいます。うまく使えばけっこうお得です。

参考になった1

(1)エムアイカード

- 27才・女・会社員

- 三越での買い物が5%引きになることを考えると、年会費2,100円は十分ペイできる。ことに大きい買い物をしたときのには、おおっと値引き!って感じで、低金利時代にはうれしい。ポイントがつくより、現に値引きあるほうが実感があってリアリストには良い。

参考になった2

(1)Tカードプラス(旧TSUTAYA Wカード)

- 21才・女・会社員

- JCBだから国内でも海外でも当然使用できるし、JCBのサービスももちろん受けられる。利用した分だけTポイントが貯まるので、ツタヤをよく利用する人にはかなりお得では?最近ではTポイントが付く加盟店も増えているので、一つにまとめてポイントが貯まるのは嬉しい。

参考になった1

(1)OMCカード

- 31才・女・会社員

- 系列店が近くに無いのと年会費がかかるので電話で解約申込をしたら「年会費の発生月まで持っていたら」「旅行保険もついてるし」「まだGWも夏休みもあるから」「誕生日もその間にあるし」と解約すると言ってるのに何度も言ってきて大変。言葉遣いは丁寧だけどしつこすぎ。

参考になった0

(1)小田急ポイントカード(OPクレジット)

- 43才・女・主婦

- クレジットカード利用200円ごとに、1ポイント(1円相当)たまる他、小田急ポイントサービス加盟店で利用すると、最大で10%ポイントがたまる。たまったポイントは、加盟店で買い物をする時にいつでも使える。年会費も初年度無料で、1回でもクレジットカードの利用があれば、2年目も無料になる

参考になった0

(1)AOYAMAカード

口コミ採用でAmazonギフト券100円分をプレゼント!

得するクレジットカード 2024年4月 編集部による総評

2024年4月に更新した得するクレジットカードランキングで1位にランクインしたのは、「PayPayカード」でした。PayPayカードは、どのお店で利用しても基本的には常に1%還元という高いポイント還元率に加え、Yahoo!ショッピング、LOHACOで利用すると常にポイントが3倍になる点が高く評価されていました。ちなみにこれらのお店で買った商品の盗難や不慮の事故による破損を100万円まで保障してくれる他、PayPayへのチャージでポイントが貯まる点も要チェックです。

また、同率1位にランクアップした「JCB CARD

W」も人気が急上昇しているお得なクレジットカードです。入会できる年齢に制限がありますが、お得度の高さは間違いなくトップクラス。年会費無料で持つことができるので、JCBカードを持っていないという方には特におすすめです。

3位にランクインしたのは「ライフカード」でした。ライフカードは、基本スペックこそ他の得するクレジットカードに及びませんが、キャンペーンとポイントアップ特典が充実。サブカードとしても大活躍が期待できるクレジットカードです。例えば前年度のカード利用額に応じて基本ポイント還元率が最大2倍になる他、誕生日月はポイント還元率が3倍にアップ。さらに現在実施しているカード入会キャンペーンを利用すると、最大で10,000円相当ゲットできます。

同率3位にランクインしたANA・アメリカン・エキスプレス・カードにも注目です。100円につき1ポイントと無駄なくポイントが貯まり、たまったポイントは1ポイント1マイル換算でANAのマイルに移行できます。また同伴者1名まで無料で利用できる空港ラウンジサービスが付帯する点もこのカードの大きな魅力です。さらにお得度の高い新規カ入会キャンペーンもチェックしておきましょう。

5位にランクインした「オリコカード・ザ・ポイント」も人気の高いお得なクレジットカードの1つ。1%という高い基本ポイント還元率に加え、入会から半年間はポイントが2倍に。また電子マネーの利用やネットショッピングで特定の店舗を利用した際もポイントが1.5倍から2倍になるなど、充実した特典が大きな魅力です。

同率5位の「セブンカード・プラス」は、nanacoユーザーやセブンイレブン、イトーヨーカドーユーザーは必ずチェックしておきたいクレジットカード。nanacoチャージに対応しているほか、日々のお買い物がお得になる特典が多数付帯しています。

6位にランクインした「ANA VISA

SUICAカード」は、ANAと三井住友VISA、JR東日本が提携し、発行するお得度の高いクレジットカード。空はもちろん、陸(SUICA利用)でも効率良くマイルを貯めることができます。また年会費も条件を満たすと数百円(※更新時1,000マイルもらえるので実質プラス)まで下げることができ、数あるANAカードの中でもそのお得度は群を抜いていると言えるでしょう。

その他のカードも年間60万円の利用で5,000円以上のキャッシュバックが見込めるものばかりです。編集部の評価や口コミ情報を参考にして自分にぴったりのクレジットカードを見つけましょう。毎日のお買い物、たとえばコンビニやスーパーでの支払いにクレジットカードを利用すればポイントが貯まるのも早いですよ。

クレジットカードランキング 豆知識 その1 得するクレジットカードの選び方とは?

クレジットカードを利用し、どれだけ得できるかはカードを使う人次第。使う人によってお得度が変わるという事は、クレジットカードの選び方も異なります。得するクレジットカードを選ぶためのポイントは主に3点。1点目は年会費無料にこだわること。この年会費無料は本会員カードだけではありません。ETCカードや家族カードも無料のものを選びましょう。コストがかからない以上、カードを使うことで間違いなくお得になります。2つ目はポイント還元率にこだわること。このポイント還元率は特定の店舗やサービスを使う機会が多い人はそこでの利用についても考慮します。マイルを貯めたいと考えている方は、マイルは通常のポイントの2倍換算で考えると良いでしょう。3つ目はキャンペーンにこだわること。クレジットカードは入会時にポイントやギフト券をもらうことができるキャンペーンを実施しています。このキャンペーンを逃す手はありません。ちなみにクレジットカードランキングの編集長は20年を超えるクレジットカード利用歴の中で、通算50万円以上、入会特典を受け取っています。

本コラムでは得するクレジットカードの選び方をご紹介しましたが、カードを選ぶ視点は他にもあります。大切なのは自分なりの視点を見つけ、カードを選ぶことです。自分にぴったりのクレジットカードが見つかると、カード利用でお得になるだけではなく、日々の生活もちょっと楽しくなります。得するクレジットカードの情報やランキングも是非参考にしてみてください。

クレジットカードランキング 豆知識 その2 ポイント還元率の計算方法とは?

クレジットカードのポイント付与率は、カードによって異なります。付与率が異なる以上、ポイント還元率を計算する際は、十分に気を付けなければいけません。例えば100円につき1ポイント付与され、この1ポイントを1円換算で利用できるカードがあったとします。このカードのポイント還元率は1%です。では200円で1ポイント付与され、1ポイントの価値が10円という場合はどうなるのでしょうか?この場合は、1ポイント×10円を行い、これを200円で割ることでポイント還元率が出ます。答えは0.5%ということになります。ポイント還元率を計算する際は、いくら利用すると、何ポイント貯まるかではなく、いくら利用すると何円相当が戻ってくるかを計算しましょう。これがポイント還元率の計算方法です。

クレジットカードランキング 豆知識 その3 クレジットカードのお得な使い方とは?

クレジットカードをお得に使うためには、カードの特徴を理解する必要があります。PayPayカードであれば、ヤフーショッピングで利用することで、お得度が飛躍的にアップします。楽天カードも楽天グループでカードを利用しないのであれば、他のカードよりもちょっとお得なカードにすぎません。JCBCARDWであれば、スターバックやコンビニをよく利用する人が最大限のメリットを享受できます。たとえ年会費がかかるカードでも、お得な使い方をマスターすれば、年会費無料カードよりお得になるケースも少なくありません。クレジットカードのお得な使い方を知りたいと考えている方は、そのカードの特性を理解することからはじめましょう。

- 得するクレジットカードのランキングはクレジットカードランキング編集部調べです。

- 掲載情報の内容に変更が生じている場合もございます。詳細は必ず各クレジットカード会社のHPにてご確認ください。内容の変更等による損害は保証できません。

- それぞれのクレジットカードへの口コミは投稿者の意見です。あくまでも参考とし、個人の判断の上でご活用ください。

- 著者・監修:早川聡

-

あらゆるカードに精通したクレジットカードの専門家。お得なクレジットカードを作ることに18才から情熱を注ぎ、学生時代にすでに13枚のカードを保有(14枚目は発行を断られる)。社会人になった後も、その情熱は一切変わらず、お得かどうか、キャンペーンが魅力的かどうかをカード選びの基準におき、毎年断捨離を実行。24年間の間に発行したカード枚数は累計100枚以上、受け取ったポイントも数百万円を超えている。